Gestión del flujo de caja empresarial: Nunca más te quedes sin dinero

¿Sabías que una empresa puede ser rentable y aun así quebrar? Es una realidad dura pero común. El culpable casi siempre es el mismo: una mala administración del dinero en efectivo. La gestión del flujo de caja es el oxígeno de cualquier negocio. Sin efectivo, las operaciones se detienen.

Muchos emprendedores se enfocan únicamente en las ventas o las ganancias netas. Sin embargo, si el dinero no entra a tiempo para pagar las facturas, el negocio colapsa. No importa cuánto te deban tus clientes; importa cuánto tienes en el banco hoy.

En este artículo, exploraremos a fondo cómo optimizar tus finanzas. Veremos estrategias prácticas para acelerar tus ingresos y controlar tus salidas. El objetivo es simple: que nunca tengas que preocuparte por no poder pagar la nómina o a los proveedores.

Por Qué Importa la Gestión del Flujo de Caja

El flujo de caja no es solo un término contable. Es la realidad diaria de tu empresa. Representa la entrada y salida de dinero real. Una gestión deficiente crea un estrés innecesario y limita el crecimiento.

Cuando dominas la gestión del flujo de caja, obtienes libertad. Puedes negociar mejores precios con proveedores porque tienes liquidez. Puedes invertir en nuevas oportunidades sin pedir préstamos costosos. Sobre todo, duermes tranquilo sabiendo que tu negocio es sostenible.

La diferencia entre el éxito y el fracaso a menudo reside en el tiempo (timing). Cobrar rápido y pagar lento (dentro de lo ético) es la regla de oro. A continuación, desglosamos las mejores prácticas para lograrlo.

12 Estrategias Clave para la Gestión del Flujo de Caja

Aquí tienes una lista detallada de acciones concretas que puedes implementar hoy mismo. Estas tácticas transformarán la salud financiera de tu organización.

1. Realiza Proyecciones de Flujo de Caja Semanales

No puedes gestionar lo que no ves. Una proyección de flujo de caja es tu mapa del tesoro. Te permite anticipar problemas antes de que ocurran.

Muchos dueños de negocios solo miran el saldo bancario actual. Eso es un error. Necesitas saber cuánto tendrás en el banco dentro de 30, 60 y 90 días. Crea un documento simple. Anota todos los ingresos esperados y todos los gastos fijos y variables. Actualízalo cada semana. Si ves un déficit en el futuro, tienes tiempo para actuar ahora.

| Beneficio | Acción Recomendada |

| Anticipación | Detectar faltantes de efectivo con semanas de antelación. |

| Decisiones | Saber cuándo es seguro invertir o cuándo recortar. |

| Tranquilidad | Eliminar la incertidumbre de “llegar a fin de mes”. |

2. Acelera el Ciclo de Facturación

El tiempo es dinero, literalmente. Cuanto más tardes en enviar una factura, más tardarás en cobrar.

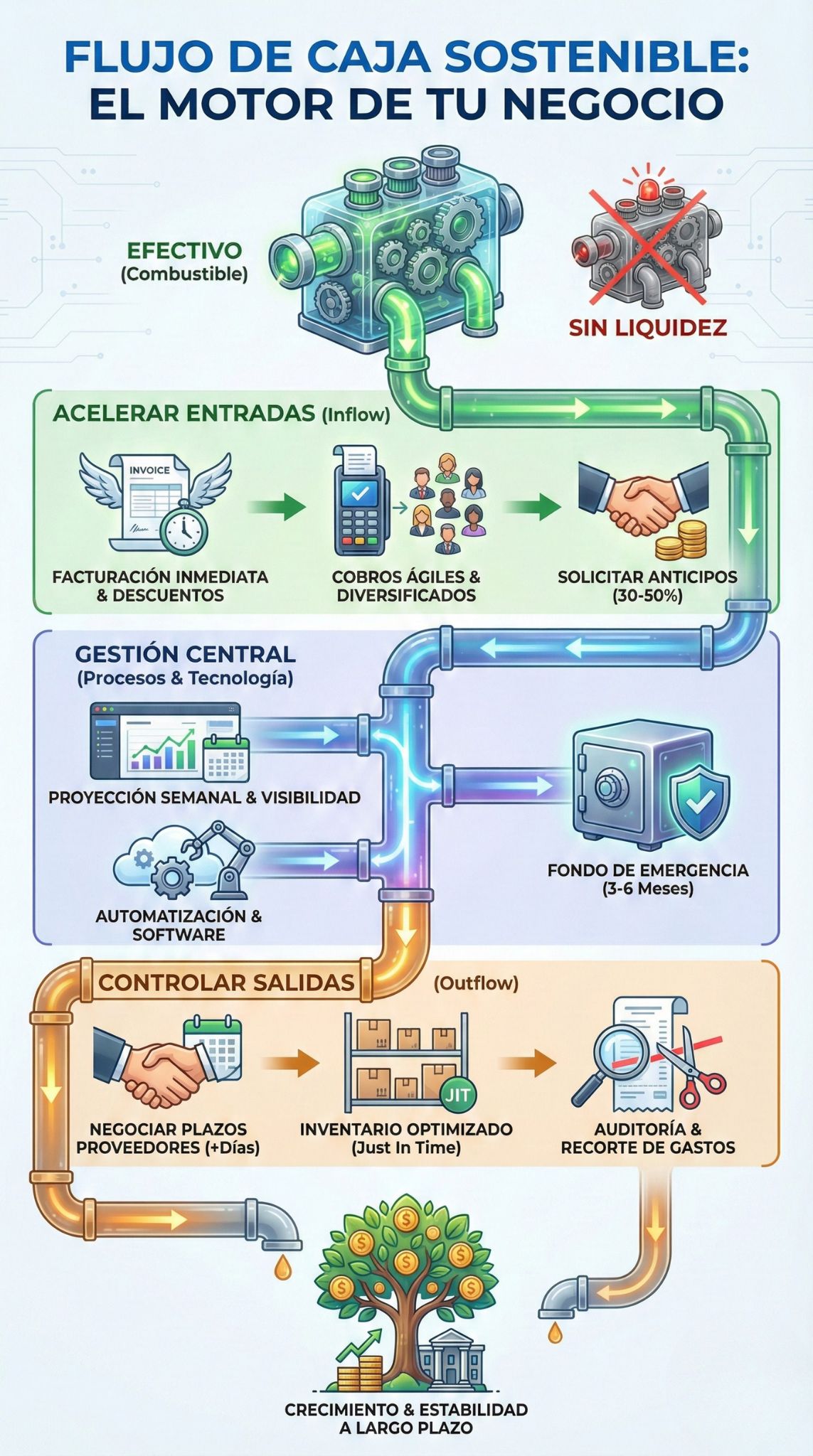

Implementa la facturación inmediata. No esperes al final del mes para enviar tus facturas. Hazlo en cuanto se entregue el producto o servicio. Asegúrate de que las facturas sean claras y precisas para evitar devoluciones. Considera ofrecer un pequeño descuento por pago anticipado (por ejemplo, 2% si pagan en 10 días). Esto incentiva a los clientes a priorizar tu pago.

| Estrategia | Impacto en el Flujo |

| Facturación inmediata | Reduce el ciclo de cobro en días o semanas. |

| Descuentos pronto pago | Aumenta la liquidez inmediata, aunque reduce levemente el margen. |

| Facturas claras | Evita retrasos por errores administrativos o dudas del cliente. |

3. Optimiza los Términos de Pago con Proveedores

La otra cara de la moneda es el dinero que sale. Tu objetivo en la gestión del flujo de caja es retener el efectivo el mayor tiempo posible sin dañar tus relaciones comerciales.

Revisa los contratos con tus proveedores. Si actualmente pagas a 30 días, intenta negociar a 45 o 60 días. Muchos proveedores aceptarán si eres un cliente fiable. Esto te da más tiempo para vender tu producto antes de tener que pagar por los materiales. Es como recibir un préstamo sin intereses.

| Acción | Ventaja Clave |

| Extender plazos | Mantienes el dinero en tu cuenta bancaria más tiempo. |

| Negociación | Mejora tu capital de trabajo sin costo adicional. |

| Consolidación | Pagar a menos proveedores en fechas fijas simplifica la gestión. |

4. Controla Estrictamente el Inventario

El inventario es efectivo estancado en tus estanterías. Demasiado inventario ata tu capital; muy poco te hace perder ventas.

Analiza qué productos se mueven rápido y cuáles acumulan polvo. Deja de pedir productos que no rotan. Utiliza software de gestión para predecir la demanda con mayor exactitud. Considera estrategias como el “Just in Time” (Justo a Tiempo), donde recibes la mercancía solo cuando la necesitas. Vende el inventario obsoleto con descuento para recuperar algo de efectivo rápidamente.

| Problema | Solución |

| Inventario excesivo | Liquidación de stock antiguo para liberar efectivo. |

| Costos de almacén | Reducir stock reduce costos de alquiler y seguros. |

| Dinero atado | Comprar solo lo necesario mejora la liquidez inmediata. |

5. Diversifica tus Fuentes de Ingresos

Depender de un solo cliente grande es un riesgo mortal para el flujo de caja. Si ese cliente se retrasa en un pago, tu empresa se paraliza.

Busca activamente ampliar tu base de clientes. No permitas que ningún cliente represente más del 20% de tus ingresos totales. Además, considera crear flujos de ingresos recurrentes, como suscripciones o contratos de mantenimiento. Los ingresos predecibles son el mejor amigo de una buena planificación financiera.

| Tipo de Riesgo | Estrategia de Mitigación |

| Impago de cliente grande | Tener múltiples clientes pequeños reduce el impacto. |

| Estacionalidad | Crear productos o servicios para diferentes épocas del año. |

| Volatilidad | Los modelos de suscripción estabilizan la entrada de dinero. |

6. Utiliza Tecnología y Automatización

El error humano y la lentitud administrativa son enemigos de la liquidez. La tecnología moderna hace que la gestión del flujo de caja sea casi automática.

Adopta un software de contabilidad en la nube (como Xero, QuickBooks o similares). Estas herramientas pueden enviar recordatorios automáticos a los clientes que se retrasan en los pagos. También te permiten ver tu estado financiero en tiempo real desde tu móvil. La automatización reduce el tiempo que pasas persiguiendo facturas y te permite enfocarte en vender.

| Herramienta | Función Principal |

| Software Contable | Visibilidad en tiempo real de ingresos y egresos. |

| Recordatorios Automáticos | Cobra facturas vencidas sin intervención manual. |

| Pasarelas de Pago | Facilita que los clientes paguen con un clic (tarjeta, transferencia). |

7. Establece un Fondo de Emergencia

Los imprevistos ocurren: una pandemia, una avería de maquinaria crítica o la pérdida de un cliente clave. Sin reservas, estos eventos pueden ser fatales.

Trata tu fondo de emergencia como una factura más que debes pagar cada mes. Destina un porcentaje de tus ingresos a una cuenta de ahorros separada. El objetivo ideal es tener suficiente efectivo para cubrir de 3 a 6 meses de gastos operativos. Este “colchón” te da poder de negociación y paz mental.

| Concepto | Detalle |

| Objetivo | Cubrir 3-6 meses de gastos fijos. |

| Uso | Solo para verdaderas emergencias, no para inversiones. |

| Beneficio | Evita tener que pedir préstamos con intereses altos en momentos de crisis. |

8. Audita tus Gastos Regularmente

Es fácil que los gastos pequeños se acumulen sin que te des cuenta. Suscripciones de software que ya no usas, servicios innecesarios o costos de suministros inflados.

Realiza una auditoría de gastos trimestral. Revisa cada línea de tu estado de cuenta bancario. Pregúntate: “¿Es este gasto esencial para generar ingresos?”. Si la respuesta es no, elimínalo o redúcelo. Renegocia contratos de servicios como internet, telefonía o seguros anualmente. Cada dólar ahorrado es un dólar que fortalece tu flujo de caja.

| Tipo de Gasto | Acción |

| Suscripciones | Cancelar lo que no se ha usado en 3 meses. |

| Proveedores Servicios | Solicitar cotizaciones competitivas cada año. |

| Gastos Hormiga | Eliminar compras pequeñas e innecesarias que suman mucho. |

9. Considera el Arrendamiento (Leasing) en lugar de Comprar

Comprar equipos costosos (vehículos, maquinaria, ordenadores) drena tu efectivo de golpe. A veces, la propiedad no es la mejor opción.

El arrendamiento o leasing te permite acceder a los equipos que necesitas sin un desembolso inicial masivo. Pagas una cuota mensual manejable que es más fácil de presupuestar. Además, el leasing suele tener beneficios fiscales y te permite actualizar tus equipos con más frecuencia. Protege tu capital para usarlo en áreas que generen crecimiento directo, como marketing o ventas.

| Opción | Efecto en Caja |

| Comprar | Salida masiva de efectivo inmediata. Activo propio. |

| Arrendar | Pagos pequeños y constantes. Mantiene la liquidez. |

| Decisión | Arrendar si el equipo se deprecia rápido (tecnología). |

10. Gestiona la Deuda Inteligentemente

La deuda no es mala si se usa para crecer, pero los pagos de intereses altos pueden asfixiar tu gestión del flujo de caja.

Si tienes varias deudas, considera refinanciarlas para obtener una tasa de interés más baja o un plazo más largo que reduzca la cuota mensual. Nunca uses deuda a corto plazo (como tarjetas de crédito) para financiar activos a largo plazo. Prioriza el pago de las deudas más costosas primero. Mantén siempre una línea de crédito comercial abierta, pero úsala solo cuando sea estrictamente necesario.

| Estrategia de Deuda | Resultado |

| Refinanciación | Reducir la cuota mensual para liberar efectivo. |

| Consolidación | Unificar pagos para simplificar y bajar intereses. |

| Línea de Crédito | Usarla solo para brechas temporales de flujo, no para pérdidas. |

11. Solicita Anticipos o Pagos Parciales

Para proyectos grandes o a largo plazo, no debes financiar todo el trabajo tú mismo. Esperar al final para cobrar es un riesgo enorme.

Cambia tu política de cobros. Exige un anticipo del 30% o 50% antes de comenzar cualquier trabajo importante. Establece hitos de pago (por ejemplo, otro 25% a la mitad del proyecto y el resto al final). Esto asegura que tengas flujo de caja constante para cubrir los costos del proyecto mientras trabajas en él. Los clientes serios entenderán que esto es una práctica estándar.

| Modelo de Cobro | Ventaja |

| Anticipo Inicial | Cubre materiales y costos iniciales sin tocar tu reserva. |

| Pagos por Hitos | Mantiene el flujo de dinero durante proyectos largos. |

| Pago Final | Se asegura contra entrega, reduciendo el riesgo de impago total. |

12. Revisa tus Precios

La inflación afecta a todos. Si tus costos han subido y tus precios siguen igual, tu margen se reduce y tu efectivo desaparece.

Muchos dueños de negocios temen subir precios por miedo a perder clientes. Sin embargo, un aumento de precios bien comunicado es necesario para la supervivencia. Revisa tus márgenes de ganancia. Si son demasiado estrechos, un pequeño problema de flujo de caja puede ser fatal. Aumentar los precios incrementa directamente la entrada de efectivo sin necesidad de vender más unidades.

| Acción | Efecto Directo |

| Análisis de Margen | Identificar productos que pierden dinero o ganan poco. |

| Subida de Precios | Aumento inmediato de ingresos y rentabilidad. |

| Comunicación | Explicar el valor añadido para retener clientes fieles. |

Conclusión

El dinero en efectivo es el combustible que mantiene los motores de tu empresa en marcha. Puedes tener el mejor producto del mundo y el equipo más talentoso, pero si fallas en la gestión del flujo de caja, tu negocio tiene los días contados.

No se trata de ser un experto financiero, sino de ser disciplinado. Implementar estas estrategias —desde acelerar la facturación hasta controlar el inventario y auditar gastos— creará un escudo protector alrededor de tu empresa. Recuerda: las ventas son vanidad, las ganancias son cordura, pero el efectivo es la realidad.

Empieza hoy. Elige dos o tres puntos de esta lista y aplícalos. Tu “yo” del futuro, y tu cuenta bancaria, te lo agradecerán.