10 Usos Prácticos de la Cadena de Bloques en Finanzas Más Allá de Bitcoin

Cuando escuchamos hablar de criptomonedas, solemos pensar en inversiones arriesgadas o en gráficos que suben y bajan sin control. Sin embargo, la verdadera revolución no está en el precio de una moneda digital, sino en la tecnología que la sostiene. El uso de la cadena de bloques o blockchain en finanzas está rediseñando la manera en que los bancos, las empresas y las personas mueven su capital por el mundo.

Es como si estuviéramos cambiando las viejas tuberías oxidadas de un edificio por un sistema moderno, transparente y que nunca se atasca. He observado que la mayoría de la gente ignora que estas herramientas ya están funcionando en procesos cotidianos, haciendo que todo sea más rápido y, sobre todo, mucho más justo para el usuario final.

En este artículo quiero alejarme de los términos complejos y explicarte de forma directa cómo el blockchain en finanzas está resolviendo problemas que llevaban décadas sin solución. No se trata de una promesa para el futuro, sino de aplicaciones que ya están ahorrando tiempo y dinero a miles de instituciones. Desde enviar dinero a otro continente en segundos hasta comprar una pequeña parte de un edificio de oficinas, las posibilidades son inmensas. Vamos a explorar estos diez usos que demuestran que esta tecnología es mucho más que una simple moda pasajera y por qué deberías prestarle atención hoy mismo.

La importancia de modernizar el sistema actual

El sistema financiero global actual es sorprendentemente lento. Si intentas mover dinero de un país a otro, te das cuenta de que el proceso depende de una red de intermediarios que no se hablan bien entre sí. Cada uno de ellos revisa la operación, cobra su comisión y añade un retraso de varios días. El blockchain en finanzas elimina esta fricción al permitir que todas las partes compartan un único registro de la verdad. Si todos ven lo mismo al mismo tiempo, no hay necesidad de llamar por teléfono para confirmar si un pago llegó o no.

Esta transparencia no solo mejora la velocidad, sino que reduce drásticamente el riesgo de errores y fraudes. Al ser un registro que no se puede borrar ni alterar, la confianza vuelve a ser el pilar central de las transacciones. Pienso que estamos viviendo una transición histórica donde la seguridad ya no depende de un sello de goma o de un funcionario en una oficina, sino de algoritmos matemáticos que garantizan que el dinero siempre llegue a su destino correcto.

Lista de los 10 usos más revolucionarios

A continuación, detallo las aplicaciones más potentes que están transformando la industria ahora mismo, explicando cómo funcionan y qué beneficios reales aportan al mercado global.

1. Pagos internacionales y remesas sin fronteras

Enviar dinero al extranjero mediante los bancos tradicionales suele ser una experiencia frustrante. El proceso depende de bancos corresponsales que actúan como estaciones de relevo, lo que encarece la operación y la vuelve lenta. Con el uso de la cadena de bloques, el valor viaja directamente del emisor al receptor sin pasar por esas manos intermedias. He visto casos donde una transferencia que antes tardaba cinco días ahora se completa en menos de un minuto.

Esto es vital para las personas que envían remesas a sus familias, ya que permite que más dinero llegue al destino final en lugar de perderse en comisiones bancarias abusivas. La tecnología permite que el sistema funcione las veinticuatro horas del día, todos los días del año, sin importar si es festivo o fin de semana.

| Elemento de mejora | Beneficio principal | Resultado para el usuario |

| Tiempo de espera | Reducción de días a segundos | Disponibilidad inmediata del efectivo |

| Comisiones bancarias | Eliminación de intermediarios | Ahorro de hasta el noventa por ciento |

| Disponibilidad | Funciona siempre, sin horarios | Capacidad de enviar dinero en emergencias |

2. Contratos inteligentes para la ejecución automática

Un contrato inteligente es básicamente un acuerdo digital que se cumple por sí solo. Imagina que alquilas un coche y el contrato dice que el pago se libera cuando el sensor confirma que has devuelto la llave. No hay necesidad de que una persona verifique el proceso manualmente. En el mundo financiero, esto permite automatizar el pago de préstamos, el cobro de dividendos o la ejecución de garantías de forma inmediata.

Si se cumple la condición escrita en el código, el dinero se mueve. Esto reduce el papeleo de forma masiva y evita que una de las partes pueda echarse atrás una vez que se ha firmado el acuerdo digital. Es una forma de garantizar que las reglas del juego sean iguales para todos y se cumplan estrictamente sin excusas.

| Característica | Funcionamiento | Ventaja competitiva |

| Automatización total | El código ejecuta las órdenes | Cero errores humanos en la gestión |

| Inmutabilidad | Las reglas no pueden cambiarse | Seguridad total para los firmantes |

| Costes legales | Menos necesidad de notarios | Transacciones mucho más baratas |

3. Tokenización de activos y propiedad fraccionada

La tokenización es el proceso de representar un activo del mundo real, como una casa o una barra de oro, en una ficha digital dentro de la red. Esto permite que algo que es indivisible físicamente se pueda repartir entre cientos de inversores. Por ejemplo, en lugar de comprar un apartamento entero para alquilar, puedes comprar el cinco por ciento mediante tokens y recibir la parte correspondiente de la renta cada mes.

El blockchain en finanzas hace que sea muy sencillo intercambiar estas participaciones en mercados digitales secundarios. He observado cómo esto abre las puertas de la inversión inmobiliaria o del arte a personas que antes no tenían el capital suficiente para entrar en esos sectores. Es, en esencia, la democratización total del acceso a la riqueza.

| Activo representado | Método de reparto | Público objetivo |

| Bienes inmuebles | División en miles de partes | Pequeños y medianos ahorradores |

| Oro y metales | Certificados digitales seguros | Inversores que buscan estabilidad |

| Obras de arte | Copropiedad de piezas únicas | Coleccionistas con presupuesto variado |

4. Identidad digital y validación de usuarios

El proceso de verificar quién es un cliente suele ser una tarea repetitiva y pesada. Cada banco te pide los mismos documentos una y otra vez, creando silos de información que son vulnerables a hackeos. Con una identidad digital gestionada en la cadena de bloques, tú eres el único dueño de tus datos personales. El banco solo verifica que tu identidad es válida sin necesidad de almacenar una copia de tu pasaporte en sus servidores centrales.

Si decides abrir una cuenta en otra entidad, simplemente das permiso para que consulten esa verificación previa. Esto acelera el proceso de alta de nuevos usuarios y protege tu privacidad, ya que no tienes que andar enviando fotos de tus documentos por correo electrónico de forma insegura.

| Problema actual | Solución tecnológica | Impacto en la privacidad |

| Datos dispersos | Registro único y verificado | Control total por parte del usuario |

| Fraude de identidad | Firmas criptográficas seguras | Reducción de suplantaciones |

| Lentitud de gestión | Validación instantánea | Apertura de cuentas en minutos |

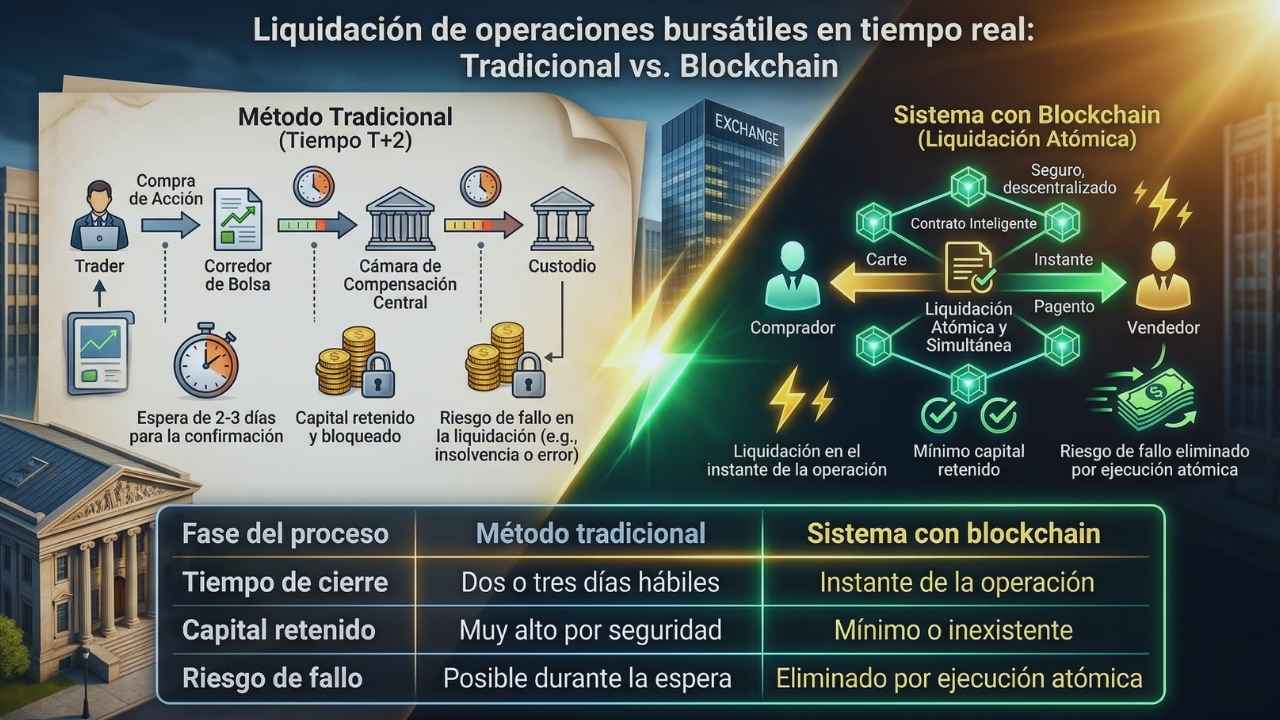

5. Liquidación de operaciones bursátiles en tiempo real

Cuando compras una acción en la bolsa, el intercambio real no sucede en el momento. Los sistemas actuales suelen tardar un par de días en confirmar que el dinero ha pasado de una mano a otra y que el título ha sido registrado. Durante ese tiempo, el capital queda bloqueado y existe un riesgo de que algo falle.

El blockchain en finanzas permite que la liquidación sea atómica, es decir, que el cambio de propiedad y el pago ocurran de forma simultánea e instantánea. Esto libera miles de millones de euros que hoy están parados esperando a que los sistemas se pongan de acuerdo. Para las empresas financieras, esto significa que pueden mover su dinero mucho más veces al día, aumentando su eficiencia operativa de forma exponencial.

| Fase del proceso | Método tradicional | Sistema con blockchain |

| Tiempo de cierre | Dos o tres días hábiles | Instante de la operación |

| Capital retenido | Muy alto por seguridad | Mínimo o inexistente |

| Riesgo de fallo | Posible durante la espera | Eliminado por ejecución atómica |

6. Finanzas descentralizadas y banca abierta

Las finanzas descentralizadas son servicios financieros que no dependen de una oficina central o de un consejo de administración. Todo el sistema funciona mediante protocolos abiertos donde los usuarios prestan y piden prestado dinero directamente entre ellos. No hay un director de banco que decida si te da un crédito basado en si le caes bien o no; el sistema mira tus garantías digitales y decide en milisegundos.

Pienso que esto es especialmente útil para personas que viven en países con sistemas bancarios inestables o poco accesibles. Al eliminar el coste de mantener oficinas físicas y personal administrativo, estas plataformas suelen ofrecer intereses mucho más atractivos tanto para los que ahorran como para los que necesitan financiación.

| Servicio ofrecido | Cómo funciona | Diferencia principal |

| Préstamos directos | Entre usuarios de la red | Sin burocracia ni papeleo |

| Ahorro e intereses | Protocolos de liquidez | Rentabilidad superior a la banca |

| Intercambio | Mercados automatizados | Funciona sin interrupciones |

7. Gestión de la financiación del comercio global

El comercio internacional todavía se mueve con facturas impresas y documentos que viajan en avión de un puerto a otro. Si un papel se pierde o tiene una errata, un barco lleno de mercancía puede quedar retenido, generando costes enormes. Al digitalizar toda la cadena de suministro en una red de bloques, todos los actores ven el estado de la carga en tiempo real.

Cuando el transportista confirma la entrega mediante una firma digital, el pago se libera al exportador automáticamente. Esto elimina las disputas sobre si la mercancía llegó bien o no, ya que toda la información está registrada y es visible para el comprador, el vendedor y las aduanas. Es la solución definitiva para un sector que todavía vive en el siglo pasado.

| Actor involucrado | Información visible | Beneficio operativo |

| Exportador | Estado del pago seguro | Cobro mucho más rápido |

| Importador | Ubicación real de la carga | Menor riesgo de estafa |

| Aduanas | Documentación verificada | Despacho de mercancía ágil |

8. Seguros con indemnización automática

Los seguros suelen ser famosos por lo difícil que es cobrar una indemnización. Sin embargo, los seguros basados en datos objetivos están cambiando esta percepción. Por ejemplo, en el sector agrícola, se pueden crear pólizas conectadas a estaciones meteorológicas. Si el sistema detecta que no ha llovido en una zona durante treinta días, el seguro paga automáticamente al agricultor sin que este tenga que presentar una reclamación.

No hace falta que un perito visite la finca para confirmar la sequía, porque los datos son públicos y veraces. He visto cómo este modelo se aplica también a los retrasos de vuelos, donde el dinero llega a tu cuenta antes incluso de que hayas salido del aeropuerto, simplemente porque el sistema sabe que tu vuelo no salió a tiempo.

| Tipo de póliza | Disparador del pago | Experiencia del cliente |

| Seguro de viaje | Datos oficiales de vuelos | Pago sin reclamación manual |

| Seguro agrícola | Sensores de clima o satélite | Dinero directo en épocas de crisis |

| Logística | Sensores de rotura de frío | Compensación por daño en carga |

9. Auditoría transparente y supervisión constante

En el sistema tradicional, una auditoría es una fotografía del pasado. Los auditores llegan meses después de que las cosas hayan pasado y tratan de reconstruir lo ocurrido mirando facturas y extractos. Con el blockchain en finanzas, la auditoría sucede en tiempo real. Cada transacción deja una huella imborrable que los reguladores pueden consultar en cualquier momento.

Esto hace que sea casi imposible ocultar pérdidas o falsear cuentas, ya que el registro es compartido y verificado por múltiples nodos. Para las empresas, esto significa que el coste de cumplir con las normas baja drásticamente, y para los inversores, supone una capa de seguridad adicional al saber que los datos de la compañía son reales y no han sido manipulados.

| Factor de control | Auditoría antigua | Auditoría moderna |

| Velocidad | Revisión post mortem | Supervisión en vivo |

| Veracidad | Basada en confianza | Basada en criptografía |

| Coste de gestión | Elevado y lento | Automatizado y eficiente |

10. Mercados de deuda y emisión de bonos digitales

Emitir bonos para financiarse ha sido siempre un privilegio de las grandes empresas debido a los costes de estructuración y abogados. La cadena de bloques permite crear estos títulos de deuda de forma digital y distribuirlos directamente entre los inversores. Al automatizar el pago de los intereses y la devolución del capital al vencimiento, se eliminan los costes de administración que cobran los bancos de inversión.

Esto permite que empresas más pequeñas puedan acceder a financiación global de manera directa. He comprobado que instituciones de gran renombre ya están probando este sistema para reducir sus gastos operativos y llegar a una base de inversores mucho más amplia y diversa en todo el mundo.

| Etapa del bono | Proceso tradicional | Ventaja del blockchain |

| Lanzamiento | Meses de preparación | Días de configuración técnica |

| Pago de intereses | Procesos manuales lentos | Distribución automática de cupones |

| Mercado secundario | Poca liquidez para bonos | Intercambio fácil entre tokens |

El futuro del blockchain en finanzas

A lo largo de este análisis, hemos visto cómo el blockchain en finanzas no es solo una herramienta para expertos en computación, sino una solución real para problemas cotidianos. La capacidad de mover valor con la misma facilidad con la que enviamos un mensaje de texto va a cambiar por completo nuestra relación con el dinero. Pienso que, en unos años, ni siquiera mencionaremos la palabra tecnología; simplemente daremos por hecho que los pagos son instantáneos, que los contratos se cumplen solos y que podemos invertir en cualquier parte del mundo desde nuestro teléfono móvil.

La adopción masiva está cada vez más cerca a medida que las interfaces se vuelven más sencillas y la regulación avanza. El mayor beneficio será la inclusión de millones de personas que hoy están fuera del sistema financiero y que pronto podrán acceder a préstamos, seguros y ahorro gracias a estas redes descentralizadas. El blockchain en finanzas es, sin duda, la pieza del rompecabezas que nos faltaba para construir una economía global más eficiente, transparente y equitativa para todos.

Reflexión finales

Mirando todo lo que hemos repasado, me queda claro que no estamos ante una moda pasajera impulsada por el entusiasmo de unos pocos. El verdadero valor del blockchain en finanzas no reside en crear nuevas monedas, sino en devolverle la eficiencia a un sistema que se había vuelto pesado y excluyente. He visto cómo la tecnología, cuando se aplica con un propósito real, puede derribar barreras que antes parecían imposibles de mover en la banca tradicional.

Lo más emocionante es que apenas estamos raspando la superficie de lo que es posible; cuando la infraestructura sea totalmente invisible para el usuario, será cuando realmente hayamos ganado la partida. No se trata de entender el código, sino de disfrutar de un mundo donde el dinero se mueve con la misma libertad y justicia que la información en la red. Es el momento de dejar de mirar el precio del mercado y empezar a mirar las soluciones que están construyendo el mañana de manera sólida y profesional.

Preguntas Frecuentes (FAQs)

1. Es seguro usar el blockchain en finanzas para mi empresa?

La seguridad es precisamente uno de sus puntos más fuertes. Al no depender de un servidor central, no hay un único punto de fallo que los piratas informáticos puedan atacar. Además, el uso de criptografía avanzada garantiza que las transacciones sean privadas y resistentes a cualquier intento de manipulación externa.

2. Tengo que saber de programación para aprovechar estas ventajas?

Para nada. Al igual que no necesitas saber cómo funciona el motor de un avión para viajar, no necesitas entender el código para usar servicios financieros basados en esta tecnología. Las aplicaciones actuales están diseñadas para ser tan intuitivas como cualquier aplicación bancaria que uses hoy en tu dispositivo.

3. Cuándo veremos estos cambios en el día a día?

Muchos de ellos ya están aquí. Algunos bancos ya usan estas redes para sus procesos internos de liquidación y muchas plataformas de remesas internacionales operan exclusivamente sobre esta tecnología. La transición es gradual, pero la eficiencia que aporta hace que sea inevitable su expansión total en los próximos años.