Crédito Empresarial vs. Crédito Personal: Construyendo una Separación Financiera

Cuando un emprendedor inicia su camino, la línea entre sus gastos diarios y las inversiones de su negocio suele ser difusa, casi invisible. Es habitual utilizar los ahorros de toda la vida o las tarjetas bancarias propias para comprar el primer inventario, pagar la publicidad o cubrir el alquiler de la oficina.

Sin embargo, esta práctica, que parece inofensiva al principio, es una de las trampas más peligrosas para la salud financiera a largo plazo. Entender a profundidad la batalla entre crédito comercial vs crédito personal no es simplemente un trámite administrativo; es la base fundamental sobre la que se construye un imperio sostenible. Al mezclar ambos mundos, no solo pones en riesgo tu estabilidad familiar ante cualquier demanda legal, sino que también limitas drásticamente el potencial de crecimiento de tu organización, ya que los bancos evalúan el riesgo de manera muy distinta para individuos y para corporaciones establecidas.

Qué es Exactamente el Crédito Personal?

El crédito personal es, en esencia, la carta de presentación financiera de un individuo ante el mundo. Se trata de una evaluación matemática que mide tu fiabilidad para devolver el dinero prestado, basada exclusivamente en tu comportamiento histórico como consumidor. Este perfil se construye a lo largo de los años y está íntimamente ligado a tu documento nacional de identidad o número de seguridad social. Cada vez que pagas una hipoteca, financias un vehículo o utilizas una tarjeta para compras domésticas, estás alimentando este historial. El objetivo principal de este tipo de crédito es facilitar el consumo privado y la adquisición de bienes patrimoniales, no financiar operaciones comerciales de alto riesgo o volumen.

El gran inconveniente surge cuando se fuerza a esta herramienta a cumplir funciones para las que no fue diseñada. Los algoritmos que calculan tu puntaje personal son extremadamente sensibles a la “tasa de utilización”. Esto significa que si utilizas tu tarjeta personal para comprar maquinaria costosa para tu negocio, el sistema interpretará que estás al borde de la quiebra personal, desplomando tu calificación. Además, la capacidad de endeudamiento personal está limitada por tus ingresos salariales declarados, lo que crea un techo de cristal muy bajo para cualquier empresa que aspire a escalar. Si tu negocio necesita capital rápidamente y tu perfil personal está saturado, te encontrarás sin opciones.

| Factor de Evaluación | Peso en la Calificación | Descripción del Impacto |

| Historial de Pagos | 35% del total | Es el factor más crítico. Un solo pago tardío de más de 30 días puede dañar severamente tu reputación financiera por años. |

| Cantidades Adeudadas | 30% del total | Mide la relación entre tu límite disponible y lo que has gastado. Una utilización superior al 30% se considera negativa. |

| Antigüedad del Historial | 15% del total | El tiempo promedio que has tenido tus cuentas abiertas. Cerrar cuentas antiguas puede reducir este promedio y bajar tu puntaje. |

| Nuevas Solicitudes | 10% del total | Solicitar muchos préstamos en poco tiempo genera “consultas duras” que restan puntos y denotan desesperación financiera. |

| Mezcla de Créditos | 10% del total | Tener variedad (hipotecas, tarjetas, préstamos a plazos) demuestra experiencia manejando diferentes tipos de deuda. |

Qué es el Crédito Comercial y Cómo Funciona?

El crédito comercial es la capacidad que tiene una entidad jurídica para obtener financiamiento basándose en sus propios méritos, ingresos y reputación de pago, de manera totalmente independiente a la de sus dueños. A diferencia del crédito personal, que juzga al individuo, el crédito comercial evalúa la solvencia y la estabilidad de la empresa como un ente autónomo. Este sistema utiliza identificadores únicos, como el Número de Identificación de Empleador, para rastrear el comportamiento financiero de la organización. Aquí, las reglas del juego cambian drásticamente: la privacidad es menor, pero el potencial de apalancamiento es exponencialmente mayor, permitiendo acceso a sumas de capital que un individuo rara vez podría justificar.

En el ecosistema del crédito corporativo, la puntualidad no es suficiente; la excelencia es la norma. Mientras que en el mundo personal basta con pagar en la fecha límite, en el ámbito comercial se premia el pago anticipado. Los puntajes de crédito empresarial, que a menudo van de cero a cien, otorgan las calificaciones más altas a aquellas compañías que liquidan sus facturas antes de que venzan. Esto demuestra a los acreedores y proveedores que la empresa tiene un flujo de caja tan saludable que no necesita agotar los plazos de pago. Además, este tipo de crédito es transferible: si decides vender tu empresa en el futuro, un historial crediticio robusto es un activo tangible que aumenta el valor de venta, ya que garantiza al nuevo propietario la capacidad de seguir operando y financiándose desde el primer día.

| Característica | Crédito Personal | Crédito Comercial |

| Identificador Principal | Número de Seguridad Social / Documento de Identidad. | Número de Identificación del Empleador (Fiscal). |

| Rango de Puntaje | Generalmente de 300 a 850 puntos. | Generalmente de 0 a 100 puntos. |

| Criterio de Excelencia | Pagar en la fecha de vencimiento mantiene el puntaje alto. | Pagar antes de la fecha de vencimiento es necesario para el puntaje máximo. |

| Acceso a la Información | Estrictamente privado y protegido por leyes de privacidad. | Público. Cualquiera dispuesto a pagar puede ver el historial de tu empresa. |

| Garantía Requerida | Bienes personales (casa, auto) y garantías futuras. | Flujo de caja de la empresa, inventario o cuentas por cobrar. |

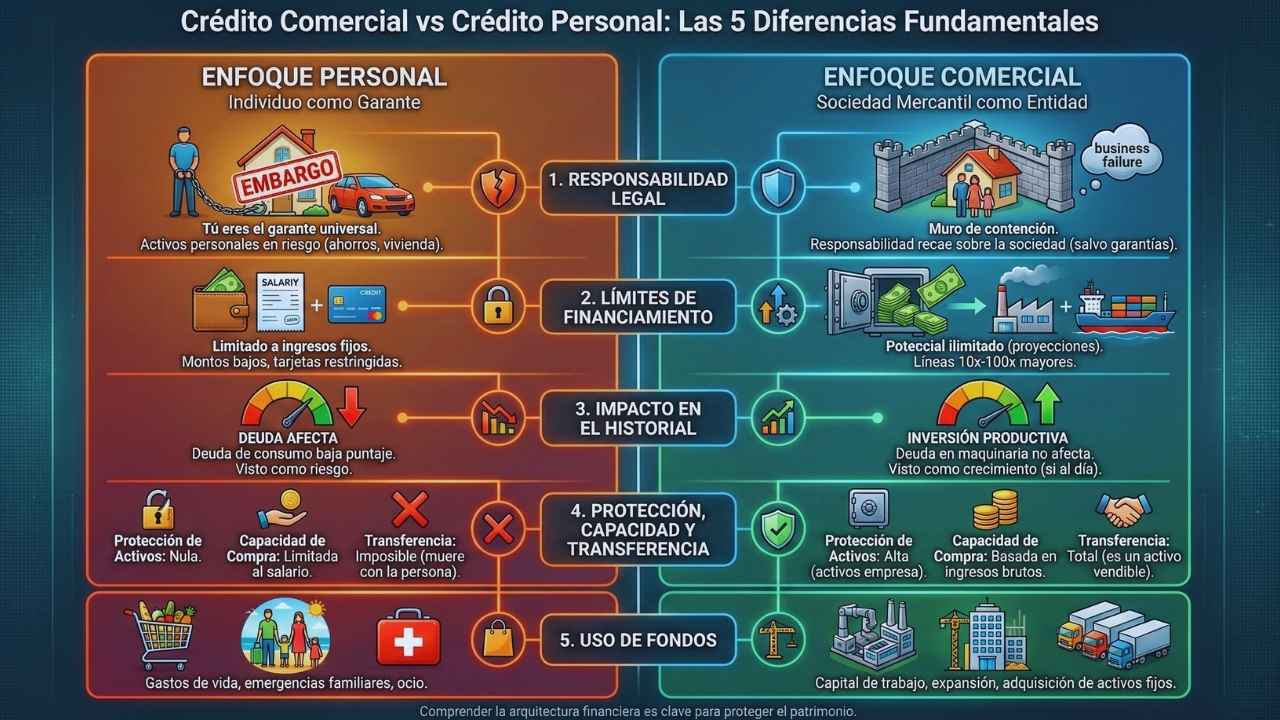

Crédito Comercial vs Crédito Personal: Las 5 Diferencias Fundamentales

Comprender la distinción entre crédito comercial vs crédito personal va más allá de saber qué tarjeta usar; se trata de arquitectura financiera. La primera gran diferencia radica en la Responsabilidad Legal. Cuando operas con crédito personal, tú eres el garante universal; si el negocio falla, los acreedores pueden embargar tus cuentas de ahorro, tu vivienda y tu vehículo. En cambio, con un crédito comercial bien establecido (y sin garantías personales firmadas), la responsabilidad recae sobre la sociedad mercantil. Esto crea un muro de contención que protege el patrimonio que tanto esfuerzo te ha costado construir para tu familia.

La segunda diferencia clave son los Límites de Financiamiento. Los bancos saben que los consumidores tienen un límite de ingresos fijos (salarios), por lo que las tarjetas personales rara vez superan ciertos montos. Sin embargo, las empresas tienen un potencial de ingresos teóricamente ilimitado. Por ello, es común ver líneas de crédito comercial que son diez, veinte o incluso cien veces mayores que las personales. Esto es vital para operaciones de envergadura, como adquirir competidores, comprar locales o importar contenedores de mercancía. Además, el Impacto en el Historial es distinto: una empresa puede tener deudas millonarias en maquinaria sin que esto afecte negativamente su puntaje, siempre que los pagos estén al día, ya que se entiende como inversión productiva, no como gasto desmedido.

| Variable | Enfoque Personal | Enfoque Comercial |

| Protección de Activos | Nula. El dueño responde con todo su patrimonio presente y futuro. | Alta. Se limita a los activos de la empresa (salvo fraude o garantías explícitas). |

| Capacidad de Compra | Limitada al salario y ahorros del individuo. | Basada en los ingresos brutos y proyecciones de la empresa. |

| Transferencia | Imposible. El historial muere con la persona. | Total. El historial es un activo que se vende junto con la empresa. |

| Tasas de Interés | Basadas en riesgo de consumo y leyes de usura. | Basadas en riesgo comercial; pueden ser más bajas en préstamos grandes. |

| Uso de Fondos | Gastos de vida, emergencias familiares, ocio. | Capital de trabajo, expansión, adquisición de activos fijos. |

Por Qué es Crucial Separar las Finanzas Hoy Mismo?

La mezcla de fondos, conocida técnicamente como “conmixtión”, es el enemigo silencioso de la legalidad empresarial. Separar las finanzas es crucial, en primer lugar, para mantener el Velo Corporativo. Este concepto legal es el escudo que separa a la persona de la empresa. Si un juez detecta que pagas la compra del supermercado con la cuenta de la empresa, puede dictaminar que la sociedad es una farsa o un “alter ego”, eliminando toda protección legal y haciéndote personalmente responsable de demandas laborales o comerciales. La separación estricta es la única evidencia tangible de que tu empresa es una entidad legítima y separada.

En segundo lugar, la Claridad Contable y Fiscal es imposible sin separación. Cuando llega la temporada de impuestos, intentar desenredar qué gasto fue para un cliente y cuál fue para una cena familiar es una pesadilla que cuesta horas de trabajo y honorarios elevados de contadores. Una cuenta separada permite automatizar la contabilidad, asegurando que aprovechas todas las deducciones fiscales permitidas sin miedo a una auditoría. Finalmente, proyectas una Imagen Profesional. Pagar a un proveedor importante con un cheque personal o una transferencia desde una cuenta doméstica genera desconfianza y hace que tu negocio parezca un pasatiempo temporal en lugar de una empresa seria con la que vale la pena establecer relaciones a largo plazo.

Leer también: 14 Acuerdos de Finanzas Verdes y ESG que están dando forma a México en 2026

| Beneficio Clave | Explicación Detallada | Resultado Esperado |

| Defensa Legal | Evita que los tribunales ignoren la estructura de la empresa en litigios. | Protección total del patrimonio personal y familiar. |

| Eficiencia Fiscal | Permite identificar claramente los gastos deducibles de impuestos. | Menor carga impositiva y auditorías sin estrés. |

| Acceso a Capital | Los bancos exigen estados de cuenta “limpios” para aprobar préstamos. | Aprobación más rápida de créditos y mejores tasas. |

| Profesionalismo | Demuestra a socios y proveedores que la empresa es solvente y organizada. | Mejores términos de negociación con proveedores. |

| Valor de Salida | Facilita la valoración de la empresa para una futura venta o fusión. | Precio de venta más alto debido a la transparencia financiera. |

Guía Paso a Paso para Construir Crédito Comercial Desde Cero

Construir un perfil crediticio empresarial sólido es un proceso metódico que requiere disciplina y estrategia. El Paso 1 es la formalización absoluta de la entidad. Operar bajo tu propio nombre no es suficiente; necesitas constituir una sociedad mercantil formal (como una Sociedad de Responsabilidad Limitada) que tenga existencia propia ante el estado. Esto crea el “nacimiento” legal del ente que será evaluado. Sin este paso, cualquier intento de crédito seguirá recayendo sobre tus hombros. Es fundamental que el nombre de la empresa, la dirección y el teléfono sean consistentes en todos los registros públicos, ya que las agencias de crédito verifican la coherencia de estos datos para validar la legitimidad del negocio.

El Paso 2 implica la obtención de todos los identificadores fiscales y comerciales necesarios. Esto incluye el número tributario ante la hacienda pública y el registro en agencias de datos comerciales globales como Dun & Bradstreet. Una vez registrado, el Paso 3 es abrir cuentas bancarias exclusivas para la empresa y comenzar a utilizarlas para todo. Posteriormente, en el Paso 4, debes buscar proveedores que ofrezcan “crédito comercial a proveedores” (plazos de pago a 30 días) y que reporten ese buen comportamiento a las agencias de crédito. Comprar suministros de oficina o materias primas y pagarlos anticipadamente es la forma más rápida de generar un historial positivo sin endeudarse con bancos desde el primer día.

| Etapa | Acción Requerida | Objetivo Estratégico |

| Fundación (Mes 1) | Constituir la sociedad y obtener número fiscal. | Crear la entidad legal que será titular del crédito. |

| Identidad (Mes 1-2) | Obtener número de identificación comercial universal y abrir cuenta bancaria. | Establecer la presencia de la empresa en el sistema financiero. |

| Inicio (Mes 2-3) | Abrir 3-5 cuentas con proveedores de suministros (pago a plazos). | Generar las primeras “referencias comerciales” positivas. |

| Consolidación (Mes 4-6) | Utilizar las cuentas mensualmente y pagar 10 días antes del vencimiento. | Lograr un puntaje crediticio comercial superior a 80. |

| Expansión (Mes 6+) | Solicitar tarjetas de crédito corporativas rotativas y préstamos bancarios. | Acceder a capital de trabajo mayor para expansión. |

Errores Comunes que Destruyen tu Separación Financiera

El error más devastador es la Inconsistencia en los Datos. Muchos empresarios registran su empresa con una dirección en el banco y otra diferente en la licencia comercial. Para los sistemas automatizados de crédito, esto parece dos entidades diferentes o, peor aún, un intento de fraude. Es vital que el nombre exacto, la dirección, el teléfono y el código postal coincidan perfectamente en cada documento, factura y registro público. Otro error grave es Ignorar los Reportes de Crédito. A diferencia del crédito personal, donde se te notifica de cambios drásticos, en el crédito comercial nadie te avisa si un proveedor reportó un pago tardío por error. Debes monitorear activamente tus reportes para disputar inexactitudes antes de que busques financiamiento.

Además, muchos caen en la trampa de las Garantías Personales Indefinidas. Si bien es normal firmar como aval al principio, muchos empresarios mantienen esta práctica incluso cuando su empresa ya factura millones. Esto anula el propósito de la protección de activos. Debes renegociar con tus acreedores periódicamente para eliminar tu responsabilidad personal a medida que la empresa demuestra solvencia. Finalmente, dejar las cuentas comerciales “inactivas” es perjudicial; el sistema necesita ver actividad reciente para calcular un puntaje. Una tarjeta de crédito empresarial guardada en un cajón no construye historial; una tarjeta que se usa para pagar la electricidad y se liquida cada mes, sí lo hace.

| Error Frecuente | Por qué es Peligroso | Acción Correctiva |

| Usar cuenta personal para el negocio | Rompe el velo corporativo y complica la contabilidad. | Transferir fondos como “aporte de capital” y gastar desde la cuenta empresarial. |

| Datos de contacto residenciales | Da imagen de inestabilidad o negocio casero poco serio. | Contratar una oficina virtual o usar dirección comercial real. |

| No monitorear el perfil | Errores de terceros pueden bloquear futuros préstamos. | Revisar los reportes en las agencias comerciales trimestralmente. |

| Cerrar cuentas antiguas | Reduce la antigüedad promedio del historial crediticio. | Mantener activas las cuentas más viejas con compras menores periódicas. |

| Avalar todo personalmente | Expone el patrimonio familiar innecesariamente. | Solicitar la eliminación de la garantía personal tras 2 años de buenos pagos. |

Conclusión

La dicotomía entre crédito comercial vs crédito personal no debe verse como una elección opcional, sino como una evolución necesaria en la vida de cualquier empresario. Depender eternamente de tus finanzas personales es como construir un rascacielos sobre cimientos de arena; puede sostenerse un tiempo, pero eventualmente el peso de la estructura hará que todo colapse, llevándose consigo tu patrimonio familiar. La separación financiera es el paso definitivo hacia la madurez empresarial.

Al construir un perfil de crédito comercial independiente, no solo estás blindando tus activos personales contra los inevitables riesgos del mercado, sino que estás dotando a tu empresa de su propia voz y fuerza. Le estás dando la capacidad de adquirir maquinaria, contratar personal y expandirse sin pedirte permiso a ti ni a tu capacidad de endeudamiento personal. No esperes a tener una crisis de liquidez para actuar. Revisa hoy mismo tu estructura, formaliza tus cuentas y comienza a construir el legado financiero que tu negocio merece.