6 Plataformas de Robo-Asesores Que Vale la Pena Usar Para la Inversión Automatizada

Pasar horas mirando gráficos de la bolsa de valores no es para todos. A decir verdad, la mayoría de nosotros solo queremos que nuestros ahorros crezcan sin tener que hacer una maestría en economía. La tecnología nos salva la vida en este aspecto, democratizando el acceso a la rentabilidad.

He pasado los últimos meses analizando las plataformas de inversión automatizada más populares del mercado actual. Hoy te traigo una lista filtrada con los mejores robo advisors disponibles para ti. La idea de estas herramientas es sumamente simple y directa. Tú pones el dinero y ellos hacen todo el trabajo pesado de comprar, vender y equilibrar tus activos financieros. Sigue leyendo para descubrir cuál de todas estas opciones se adapta mejor a tu bolsillo y a tus metas de futuro.

| Ventajas de la Inversión Automatizada | Impacto en el Usuario |

| Ahorro de tiempo | No necesitas leer noticias financieras a diario |

| Cero estrés | Decisiones tomadas por modelos matemáticos |

| Bajas comisiones | Retienes una mayor parte de tus ganancias |

Por qué dejar que un algoritmo maneje tu dinero?

Los humanos somos terribles invirtiendo cuando nos dejamos llevar por las emociones. Cuando el mercado financiero sube, compramos por pura avaricia pensando que nunca bajará. Cuando el mercado cae, entramos en pánico y vendemos todo asumiendo pérdidas enormes que arruinan nuestro patrimonio. Los algoritmos informáticos, por el contrario, no tienen sentimientos ni sufren de estrés. Un gestor digital sigue una estrategia matemática probada a lo largo del tiempo sin desviarse jamás.

Compra barato, vende caro y mantiene tu cartera equilibrada sin que el miedo o la codicia interfieran en el proceso. Además, te ahorran muchísimo tiempo valioso en tu día a día. Tu dinero trabaja constantemente en segundo plano mientras tú te dedicas a disfrutar de tu vida, tu familia y tu trabajo principal.

| Emoción Humana | Reacción del Algoritmo | Resultado Financiero |

| Pánico ante caídas | Reequilibrio automático | Compra de activos baratos |

| Avaricia en subidas | Toma de ganancias | Venta de activos caros |

| Inactividad por dudas | Inversión constante | Aprovechamiento del interés compuesto |

Pero a ver, ¿qué es exactamente un gestor automatizado?

Imagina un asesor financiero tradicional, de esos que visten traje y te cobran tarifas altísimas solo por darte los buenos días en su oficina. Ahora quítale el traje, baja sus tarifas al mínimo indispensable y conviértelo en una aplicación para tu teléfono inteligente. Eso es exactamente un gestor de inversiones digital. Es una plataforma en línea que te hace unas cuantas preguntas iniciales sobre tu edad, tus ingresos mensuales y tu tolerancia al riesgo financiero.

Con las respuestas que proporcionas, el sistema crea una cartera de inversión totalmente personalizada para ti. Por lo general, invierten tu capital en fondos indexados o fondos cotizados de gestoras gigantes a nivel mundial. Esto significa que estás comprando pequeñas porciones de miles de empresas internacionales, logrando una diversificación inmediata y muy segura.

| Característica Tradicional | Solución Automatizada | Beneficio Directo |

| Asesoramiento en persona | Cuestionario digital | Acceso inmediato y desde casa |

| Altas comisiones de gestión | Tarifas mínimas | Mayor rentabilidad a largo plazo |

| Selección manual de acciones | Fondos indexados globales | Diversificación sin esfuerzo |

Los 6 mejores robo advisors que realmente valen la pena

Después de revisar rentabilidades históricas, probar distintas aplicaciones móviles y leer la letra pequeña de muchos contratos, esta es mi selección definitiva. Existen muchas opciones en el mercado, pero no todas cuidan tu dinero de la misma manera. Aquí tienes los mejores robo advisors que destacan por sus bajas comisiones, su tremenda fiabilidad y su facilidad de uso para cualquier persona.

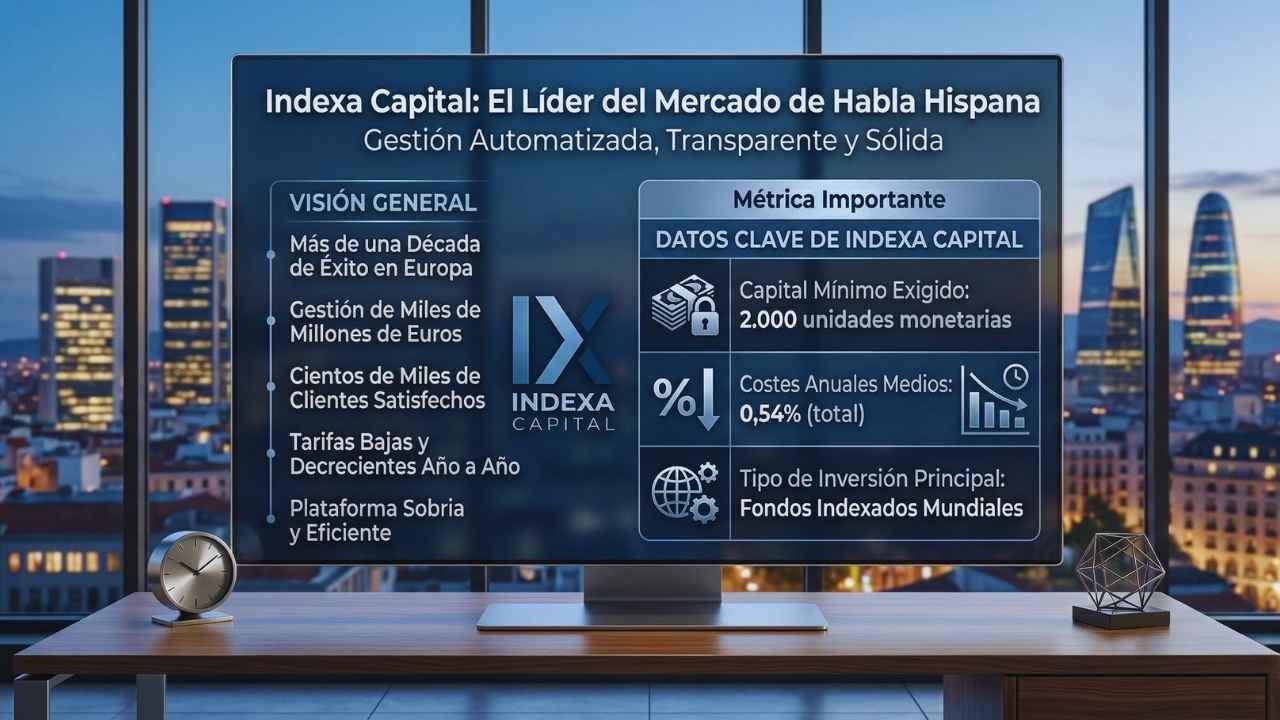

1. Indexa Capital

Indexa Capital es el rey indiscutible si nos enfocamos en el mercado de habla hispana y el territorio europeo. Llevan una década operando con éxito y ya gestionan miles de millones de euros de cientos de miles de clientes satisfechos. Lo que más destaca de esta plataforma es su transparencia absoluta con el usuario. Sus tarifas son realmente bajas y, lo mejor de todo, las siguen bajando año tras año a medida que ganan más volumen de clientes.

Su plataforma digital es muy sobria, va directo al grano y no te marea con gráficos de colores innecesarios. Invierten tu dinero principalmente en fondos indexados de alcance global y alta seguridad. Si buscas dormir tranquilo sabiendo que tu dinero está en la entidad con más trayectoria y solidez de su sector, esta es sin duda tu mejor opción.

| Métrica Importante | Detalle de Indexa Capital |

| Capital mínimo exigido | 2.000 unidades monetarias |

| Costes anuales medios | 0,54% sobre lo invertido |

| Tipo de inversión principal | Fondos indexados mundiales |

2. InbestMe

InbestMe brilla por encima de sus competidores por su enorme capacidad de adaptación y personalización para el cliente. Mientras otras entidades te encasillan en un par de opciones rígidas, aquí tienes un abanico enorme para elegir dónde poner tu patrimonio. Su punto más fuerte y diferenciador es la inversión socialmente responsable. Si te preocupa el medio ambiente o las buenas prácticas laborales de las empresas, esta plataforma te arma una cartera que excluye por completo a las compañías contaminantes o de dudosa moral.

También ofrecen carteras de fondos tradicionales, planes de pensiones y hasta cuentas de ahorro remuneradas. Su interfaz de usuario es sumamente intuitiva y te permite seguir el crecimiento de tu dinero al milímetro desde cualquier dispositivo conectado a internet.

| Métrica Importante | Detalle de InbestMe |

| Capital mínimo exigido | 1.000 unidades monetarias |

| Costes anuales medios | 0,65% sobre lo invertido |

| Fuerte principal | Inversión ética y sostenible |

3. Betterment

Betterment fue uno de los grandes pioneros a nivel mundial en esto de la inversión gestionada por algoritmos. Desde el mercado norteamericano revolucionaron por completo la forma en que los ciudadanos de a pie acceden a los mercados de valores. Su enfoque está basado cien por ciento en lograr objetivos vitales específicos. Te preguntan si estás ahorrando para tu jubilación, para dar la entrada de una casa o simplemente para tener un fondo para emergencias médicas.

Luego, adaptan el riesgo de tus activos de forma automática a medida que se acerca la fecha en la que necesitarás retirar el efectivo. Es increíblemente fácil de usar y te permite empezar literalmente con las monedas que te sobran. Utilizan acciones fraccionadas, lo que asegura que cada centavo que depositas se invierte al instante.

| Métrica Importante | Detalle de Betterment |

| Capital mínimo exigido | Sin mínimo para abrir cuenta |

| Costes anuales medios | 0,25% en el plan básico |

| Ideal para el usuario | Ahorro por metas específicas |

4. Wealthfront

Wealthfront es el otro gigante norteamericano y el competidor más directo de la opción anterior. Aunque comparten muchas similitudes visuales, esta herramienta está diseñada para un perfil de inversor un poco más sofisticado que quiere optimizar cada moneda al máximo. Son los verdaderos maestros de la eficiencia a la hora de pagar impuestos. Utilizan fórmulas matemáticas avanzadas para vender activos con ligeras pérdidas y compensar así las grandes ganancias, lo que reduce drásticamente el dinero que le debes entregar al gobierno a final de año.

Además de su excelente servicio de inversión automatizada, ofrecen herramientas de planificación financiera muy potentes y totalmente gratuitas. Puedes vincular todas las cuentas de tu banco tradicional para tener una visión global y clara de todo tu patrimonio neto.

| Métrica Importante | Detalle de Wealthfront |

| Capital mínimo exigido | 500 unidades monetarias |

| Costes anuales medios | 0,25% sobre lo invertido |

| Ventaja competitiva | Optimización de impuestos |

5. Finizens

Finizens tiene una filosofía corporativa que me parece sencillamente brillante y muy favorable para el pequeño ahorrador. Han decidido premiar la lealtad de sus clientes de forma directa mediante un sistema de tarifas que bajan con el paso del tiempo. Cada año que pasas invirtiendo tu dinero con ellos, te reducen la cuota de gestión de forma automática. Esto puede parecer poco dinero hoy, pero a diez o veinte años vista, el ahorro acumulado en tarifas es brutal y se nota en tu bolsillo.

Fomentan exactamente la actitud que un buen ahorrador necesita tener: paciencia extrema. Sus carteras están diseñadas para ser muy completas y resistentes a las crisis. No solo invierten en acciones de empresas y deuda pública, sino que también incluyen pequeñas proporciones de oro físico y bienes raíces para protegerte contra la inflación constante.

| Métrica Importante | Detalle de Finizens |

| Capital mínimo exigido | 1.000 unidades monetarias |

| Costes anuales medios | Desde 0,62% y bajando cada año |

| Activos adicionales | Oro físico y sector inmobiliario |

6. MyInvestor

MyInvestor no es un gestor automatizado puro, sino un banco de nueva generación que ha revolucionado el sector ofreciendo sus propias carteras indexadas. Es sin lugar a dudas la opción más barata que vas a encontrar en su categoría en este momento. La gran ventaja aquí es la inexistente barrera de entrada para los nuevos usuarios. Con el dinero que te gastarías en una cena de fin de semana, ya puedes abrir tu cuenta y empezar a participar en la economía mundial.

Es la herramienta perfecta si tienes un presupuesto mensual muy ajustado y cuentas con poca capacidad de ahorro. Además de las carteras automáticas, te proporcionan una cuenta corriente que genera intereses por tu dinero en efectivo y tarjetas de débito sin costo de mantenimiento. Todo tu dinero se controla desde una única aplicación muy sencilla de entender.

| Métrica Importante | Detalle de MyInvestor |

| Capital mínimo exigido | 150 unidades monetarias |

| Costes anuales medios | 0,43% sobre lo invertido |

| Servicios integrados | Cuenta bancaria y tarjetas |

Cómo elegir el que mejor va contigo?

Revisar extensas clasificaciones con los mejores robo advisors del mercado está muy bien para informarse, pero al final del día tienes que tomar la decisión de elegir solo uno para empezar a operar. No te compliques demasiado la existencia analizando datos sin parar. El retraso en la decisión te hace perder dinero cada día que pasa. Aquí tienes los tres factores clave y determinantes en los que debes fijarte antes de transferir una sola moneda a cualquier plataforma financiera. Analiza estos tres puntos y la elección será evidente.

| Factor de Decisión | Importancia Relativa | Acción a Tomar por el Usuario |

| Costes totales | Muy Alta | Sumar todas las tarifas anuales |

| Barrera de entrada | Media | Revisar si tienes el capital inicial |

| Nivel de riesgo | Alta | Contestar el cuestionario con sinceridad |

Fíjate en la letra chica de las comisiones

Las tarifas de gestión son el asesino silencioso de tus ahorros a largo plazo. Un uno por ciento de cuota anual puede parecer una cantidad totalmente insignificante a primera vista, pero el efecto matemático hace que ese porcentaje te robe miles de monedas a lo largo de un par de décadas. El dinero que se va en pagar a los gestores es dinero que ya no genera nuevos intereses para ti. Busca siempre plataformas digitales que mantengan sus costes totales por debajo del cero coma setenta por ciento anual.

Asegúrate de sumar absolutamente todo antes de firmar. Debes sumar la cuota de la plataforma, la cuota del banco que guarda tus títulos y los gastos internos que cobran los propios fondos de inversión. Si no ves estos números claros desde el primer minuto, busca otra alternativa más transparente.

| Tipo de Gasto | Descripción Sencilla | Porcentaje Aceptable |

| Gestión de cartera | Lo que cobra la plataforma | Menos de 0,45% |

| Custodia de valores | Lo que cobra el banco depositario | Menos de 0,15% |

| Gastos de los fondos | El costo interno de los activos | Menos de 0,15% |

El mínimo de inversión inicial

No tiene ningún sentido enamorarse de las características de una plataforma financiera si luego te exigen diez mil monedas de golpe para abrir la puerta de entrada. Debes ser muy realista con tu capacidad económica actual y tus ingresos mensuales. Si tienes muy poco dinero acumulado para dar el primer paso, ve a lo seguro con opciones más amigables que requieran depósitos iniciales pequeños. Hay excelentes alternativas en el mercado que te permiten iniciar la aventura con menos de doscientas monedas.

En el mundo del ahorro, lo verdaderamente importante es empezar a crear el hábito de la aportación mensual constante. El sistema funciona igual de bien si aportas cincuenta o si aportas quinientos al mes, la clave reside en la disciplina de no detener nunca las transferencias.

| Capacidad de Ahorro | Plataforma Sugerida | Enfoque Principal |

| Menos de 200 al mes | MyInvestor / Betterment | Crear el hábito desde cero |

| De 500 a 1000 al mes | Indexa Capital / InbestMe | Crecimiento constante y seguro |

| Grandes patrimonios | Wealthfront | Optimización fiscal avanzada |

Tu estómago para el riesgo financiero

Cuando abras tu cuenta por primera vez, la aplicación te obligará a responder un cuestionario bastante detallado sobre tus reacciones emocionales. Sé brutalmente honesto en este paso, no intentes engañar al sistema. Si respondes que te encanta el peligro financiero solo para parecer un inversor valiente, la plataforma te asignará una cartera agresiva llena de activos muy volátiles. Cuando llegue la próxima crisis mundial y veas tu saldo caer un veinte por ciento en un solo mes, te arrepentirás de haber mentido en la prueba inicial.

Si ver tu dinero bajar de valor te va a quitar el sueño por las noches y te causará ansiedad, decláralo abiertamente en el formulario. Es mil veces preferible ganar un poco menos de dinero a la larga que entrar en pánico extremo y vender todas tus posiciones en el peor momento posible.

| Tolerancia Declarada | Composición de la Cartera | Comportamiento en Crisis |

| Riesgo Bajo | Mucha deuda pública y bonos | Caídas mínimas, mucha calma |

| Riesgo Medio | Mitad acciones, mitad bonos | Caídas moderadas, recuperación ágil |

| Riesgo Alto | Casi todo en acciones globales | Caídas severas, gran crecimiento futuro |

Mi opinión sincera sobre automatizar tus inversiones

A lo largo de los años he escrito sobre economía, negocios y tendencias constantemente, y pocas cosas tienen tanto sentido lógico y matemático como automatizar tu vida financiera. Nuestro tiempo vital vale demasiado como para gastarlo frente a una pantalla intentando adivinar qué hará la bolsa de valores la semana que viene. Usar uno de los mejores robo advisors es, desde mi punto de vista, la forma más inteligente y sensata de proteger tu esfuerzo laboral contra el monstruo invisible de la inflación constante.

Todo esto se logra sin tener que convertirte en un experto analista ni dedicar tus tardes a leer complicados informes empresariales. Creas tu usuario, programas una transferencia mensual de forma automática desde tu banco principal y te olvidas por completo del tema durante las próximas dos o tres décadas. Es paz mental garantizada.

| Método de Inversión | Dedicación de Tiempo | Nivel de Estrés |

| Compra manual de acciones | Más de 10 horas semanales | Muy elevado |

| Fondos de banco tradicional | Visitas a la sucursal | Medio (por comisiones altas) |

| Gestor automatizado | 10 minutos al año | Prácticamente nulo |

Conclusión

Dejar tu dinero durmiendo en una cuenta bancaria tradicional que no te paga intereses es equivalente a perder poder adquisitivo todos los días a causa del aumento constante de los precios de la vida. La evolución de la tecnología ha logrado finalmente democratizar el acceso a los mercados de capitales globales y, a día de hoy, ya no existe ninguna excusa válida para no poner a trabajar el dinero que tanto te cuesta ganar.

Analiza tranquilamente las opciones que hemos visto a lo largo de este texto, elige uno de los mejores robo advisors que encaje de manera perfecta con tu capacidad de ahorro actual y da ese crucial primer paso sin mirar atrás. Te aseguro que el yo de tu futuro, dentro de veinte o treinta años, te agradecerá profundamente haber tomado esta sabia decisión en el día de hoy.