¿Qué es Fintech? La guía completa de tecnología financiera

¿Alguna vez has pagado el café con tu reloj inteligente, dividido la cuenta de una cena con una aplicación móvil o solicitado un préstamo sin pisar un banco? Si es así, ya eres parte de la revolución financiera más grande de las últimas décadas.

En el mundo actual, la tecnología ha dejado de ser un simple soporte para convertirse en el motor principal del dinero. Qué es Fintech es la pregunta clave que se hacen inversores, empresarios y consumidores por igual, ya que este sector no solo está cambiando cómo gastamos, sino cómo vivimos.

En esta guía completa, desglosaremos exactamente qué es Fintech, exploraremos sus categorías principales, analizaremos las tendencias que definirán el 2026 y te mostraremos cómo estas herramientas pueden mejorar tu salud financiera.

¿Por Qué Importa la Revolución Fintech?

La industria Fintech (acrónimo de Financial Technology) ha democratizado el acceso a servicios que antes estaban reservados para grandes corporaciones o personas con alto patrimonio. Ya no es necesario esperar colas interminables en sucursales bancarias ni pagar comisiones abusivas por transferencias internacionales.

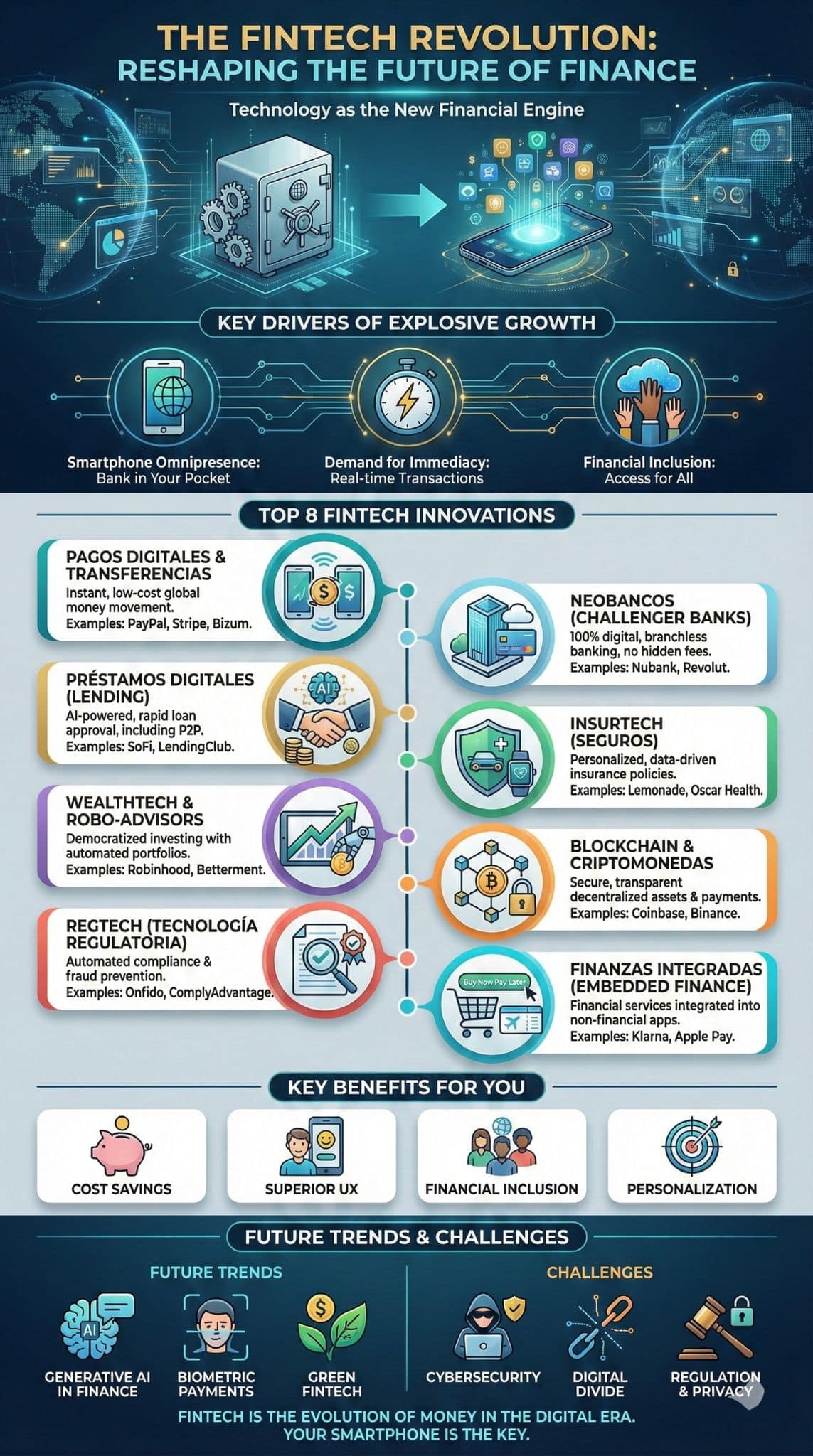

Según datos recientes de 2025, el mercado global de Fintech está valorado en más de 390 mil millones de dólares y se proyecta que superará el billón de dólares para la próxima década. Esta explosión se debe a tres factores clave:

- La omnipresencia de los smartphones: Llevamos el banco en el bolsillo.

- La demanda de inmediatez: Los usuarios exigen transacciones en tiempo real.

- La inclusión financiera: Millones de personas no bancarizadas ahora acceden a créditos y cuentas digitales.

Comprender qué es Fintech no es solo entender una definición de diccionario; es entender el nuevo sistema operativo de la economía global.

Top 8 Tipos de Fintech que Debes Conocer

Para entender la magnitud de este ecosistema, es vital conocer sus diferentes verticales. A continuación, presentamos los 8 tipos de Fintech más influyentes en el mercado actual.

1: Pagos Digitales y Transferencias

Esta es probablemente la categoría más conocida y utilizada. Las Fintech de pagos han eliminado la necesidad de efectivo físico y han simplificado las transferencias transfronterizas, haciéndolas casi instantáneas y mucho más baratas que la banca tradicional.

Empresas como PayPal, Stripe y, en el ámbito hispano, Bizum o Mercado Pago, lideran este sector. Permiten a los comercios aceptar tarjetas en línea y a los amigos enviarse dinero con un solo clic. La tendencia actual avanza hacia los pagos “invisibles”, donde la transacción ocurre en segundo plano (como en Uber).

| Característica | Detalle |

| Ejemplos | PayPal, Stripe, Wise, Bizum. |

| Beneficio Principal | Velocidad y reducción de costos en transferencias. |

| Público Objetivo | Comercios electrónicos, freelancers, usuarios cotidianos. |

2: Neobancos (Challenger Banks)

Los neobancos son entidades 100% digitales que no tienen sucursales físicas. Ofrecen una experiencia de usuario superior, con aplicaciones intuitivas, apertura de cuentas en minutos y comisiones muy bajas o nulas.

A diferencia de la banca tradicional que digitalizó sus procesos antiguos, los neobancos nacieron en la nube. Nubank en Latinoamérica y Revolut en Europa son ejemplos titánicos que han obligado a los bancos tradicionales a modernizarse.

| Característica | Detalle |

| Ejemplos | Nubank, Revolut, Chime, N26. |

| Beneficio Principal | Sin comisiones ocultas, gestión 100% app, apertura rápida. |

| Diferencial | Atención al cliente ágil y herramientas de ahorro automático. |

3: Préstamos Digitales (Lending)

Obtener un crédito solía ser un proceso burocrático de semanas. Las Fintech de Lending utilizan algoritmos avanzados e Inteligencia Artificial para analizar tu perfil de riesgo en segundos, no solo basándose en tu historial crediticio, sino en otros comportamientos financieros.

Esto permite aprobar microcréditos o préstamos personales casi al instante. Además, el modelo Peer-to-Peer (P2P) Lending conecta directamente a personas que tienen dinero con personas que lo necesitan, eliminando al banco como intermediario y ofreciendo mejores tasas para ambas partes.

| Característica | Detalle |

| Ejemplos | SoFi, LendingClub, Kreditech. |

| Beneficio Principal | Aprobación casi inmediata y acceso a no bancarizados. |

| Riesgo | Tasas de interés pueden ser altas en perfiles de riesgo. |

4: Insurtech (Tecnología en Seguros)

El sector de seguros, históricamente lento y complejo, ha sido transformado por las Insurtech. Estas empresas utilizan datos masivos (Big Data) e Internet de las Cosas (IoT) para ofrecer pólizas personalizadas.

Imagina un seguro de auto que te cobra según los kilómetros que realmente conduces o un seguro de salud que te premia por hacer ejercicio (monitoreado por tu smartwatch). La contratación es 100% digital y el pago de siniestros suele ser mucho más rápido gracias a la automatización.

| Característica | Detalle |

| Ejemplos | Lemonade, Oscar Health, BIMA. |

| Beneficio Principal | Pólizas a medida (Pay-per-use) y gestión transparente. |

| Innovación | Uso de IA para procesar reclamos en minutos. |

5: Wealthtech y Robo-Advisors

Antes, la gestión patrimonial era exclusiva para millonarios. Las Wealthtech han democratizado la inversión mediante “Robo-Advisors”. Estas plataformas utilizan algoritmos para crear y gestionar carteras de inversión diversificadas para pequeños ahorradores con comisiones mínimas.

Aplicaciones como Robinhood o Betterment permiten comprar acciones fraccionadas. Con tan solo 10 dólares, puedes ser dueño de una pequeña parte de una empresa gigante como Apple o Tesla, algo impensable hace unos años.

| Característica | Detalle |

| Ejemplos | Robinhood, Betterment, Fintonic (gestión), eToro. |

| Beneficio Principal | Acceso al mercado bursátil con bajo capital inicial. |

| Tecnología | Algoritmos de rebalanceo automático de cartera. |

6: Blockchain y Criptomonedas

Aunque a veces se tratan como un tema aparte, son una parte crucial del ecosistema. Las Fintech de criptomonedas (Exchanges y Wallets) facilitan la compra, venta y custodia de activos digitales como Bitcoin o Ethereum.

Más allá de la especulación, la tecnología Blockchain permite transacciones seguras, transparentes e inmutables. Las “Stablecoins” (monedas digitales atadas al dólar) están ganando terreno en países con alta inflación como una forma segura de proteger los ahorros.

| Característica | Detalle |

| Ejemplos | Coinbase, Binance, Bitso. |

| Beneficio Principal | Descentralización y protección contra inflación (en stablecoins). |

| Uso Clave | Remesas internacionales instantáneas a bajo costo. |

7: Regtech (Tecnología Regulatoria)

Este es el héroe invisible del sector. Con el aumento de las transacciones digitales, también aumentan los riesgos de fraude y lavado de dinero. Las Regtech ayudan a las empresas a cumplir con las normativas legales de forma eficiente.

Utilizan automatización para verificar identidades (procesos KYC – Know Your Customer) y monitorear transacciones sospechosas en tiempo real, protegiendo tanto al banco como al usuario sin fricción excesiva.

| Característica | Detalle |

| Ejemplos | ComplyAdvantage, Onfido, Trulioo. |

| Beneficio Principal | Cumplimiento normativo automatizado y prevención de fraude. |

| Importancia | Vital para la seguridad del ecosistema financiero global. |

8: Finanzas Integradas (Embedded Finance)

Esta es una de las tendencias más fuertes para 2026. Se refiere a la integración de servicios financieros en plataformas no financieras.

¿Ejemplos? Cuando contratas un seguro de viaje al comprar tu vuelo en la web de la aerolínea, o cuando una tienda de ropa te ofrece “Compra ahora, paga después” (BNPL) en el checkout. La empresa no es un banco, pero te ofrece servicios bancarios gracias a la tecnología Fintech “embebida” en su sistema.

| Característica | Detalle |

| Ejemplos | Klarna (en tiendas), Shopify Balance, Apple Pay. |

| Beneficio Principal | Comodidad extrema para el usuario en el punto de venta. |

| Futuro | Cualquier empresa podrá ofrecer servicios financieros. |

Beneficios Clave de Utilizar Fintech

Entender qué es Fintech implica reconocer las ventajas tangibles que aporta a la vida diaria.

- Ahorro de Costos: Al no tener grandes infraestructuras físicas (edificios, miles de empleados en sucursales), las Fintech trasladan ese ahorro al cliente en forma de menores comisiones.

- Experiencia de Usuario (UX): Las apps están diseñadas pensando en el usuario, no en el banquero. Son intuitivas, rápidas y visualmente agradables.

- Inclusión: Permiten que personas sin historial crediticio o en zonas rurales accedan a servicios financieros solo con un teléfono móvil.

- Personalización: Gracias al análisis de datos, recibes ofertas que realmente te interesan, no productos genéricos.

Desafíos y Riesgos en 2026

No todo es perfecto. A medida que la adopción crece, también lo hacen los retos.

- Ciberseguridad: Al ser 100% digitales, son el blanco principal de hackers. Es crucial que las empresas inviertan masivamente en encriptación y seguridad biométrica.

- Brecha Digital: Aunque ayudan a la inclusión, todavía hay segmentos de la población (personas mayores o sin acceso a internet) que quedan excluidos.

- Regulación: Las leyes van más despacio que la tecnología. Los gobiernos luchan por regular las criptomonedas y los nuevos modelos de negocio sin frenar la innovación.

- Privacidad de Datos: El usuario cede mucha información personal a cambio de servicios personalizados. La gestión ética de estos datos es fundamental.

Tendencias Futuras: ¿Hacia Dónde Vamos?

El futuro de qué es Fintech se define por la inteligencia artificial y la hiper-personalización.

- IA Generativa en Finanzas: Asistentes financieros personales que no solo te muestran tus gastos, sino que te dicen: “Oye, estás gastando mucho en café este mes, si lo reduces un 20%, podrías pagar tu deuda en 3 meses menos”.

- Pagos Biométricos: Pagar con tu cara o la palma de tu mano será el estándar en muchos comercios físicos.

- Finanzas Verdes (Green Fintech): Herramientas que calculan la huella de carbono de tus compras y te ofrecen opciones para compensarla o invertir en fondos sostenibles (ESG).

Conclusión

La tecnología financiera no es una moda pasajera; es la evolución natural del dinero en la era digital. Desde simplificar cómo pagamos la cena hasta permitir inversiones en mercados globales con centavos, las Fintech han puesto el poder financiero de vuelta en manos de las personas.

Ahora que sabes qué es Fintech y conoces sus múltiples formas (desde neobancos hasta criptoactivos), el siguiente paso es evaluar qué herramientas pueden mejorar tu vida financiera hoy. La revolución ya está aquí, y tu smartphone es la llave.