Préstamos Digitales: Cómo Funcionan y Cómo Difieren Del Crédito Tradicional

Recuerdo perfectamente la primera vez que tuve que pedir dinero prestado para arreglar el motor de mi coche. Perdí toda una mañana en la sucursal bancaria de mi barrio, llevando una carpeta a reventar de nóminas, recibos y declaraciones de impuestos, solo para que un asesor me dijera que mi solicitud entraría “a revisión” durante las próximas dos semanas. Hoy, ese escenario parece sacado de la prehistoria financiera. Ahora sacas tu teléfono, tocas un par de botones y tienes el dinero en tu cuenta antes de terminarte el café de la mañana.

Este cambio radical tiene nombre y apellidos, y se trata de los préstamos digitales. Han llegado para sacudir las finanzas personales, dándole un giro completo a lo que conocíamos sobre el crédito. Si estás buscando financiamiento rápido para salir de un apuro, arrancar un pequeño proyecto o simplemente tienes curiosidad por entender cómo la tecnología ha transformado el dinero, estás en el lugar indicado. Vamos a desmenuzar exactamente qué son, cómo operan las plataformas que te prestan dinero sin mirarte a la cara, y si realmente te conviene más esta vía rápida o si es mejor armarte de paciencia y volver al banco de toda la vida.

Qué son los préstamos digitales y su impacto en la economía

Los préstamos digitales son herramientas de financiamiento que solicitas, procesas, apruebas y recibes de forma cien por ciento a través de internet, sin pisar una oficina física. Nacieron como la respuesta de las empresas de tecnología financiera, conocidas mundialmente como Fintech, a un sistema bancario que se había vuelto lento, excluyente y ahogado en papeleo.

Estas plataformas entendieron algo fundamental: la gente no quiere créditos, la gente quiere soluciones rápidas a sus problemas de liquidez. Al eliminar la infraestructura física de las sucursales y automatizar el trabajo de los analistas de riesgo humano, estas empresas lograron abaratar costos operativos y acelerar los tiempos de respuesta a niveles que la banca tradicional consideraba imposibles hace apenas una década.

El impacto de este modelo en la economía diaria es innegable. Millones de personas que antes eran ignoradas por el sistema financiero por no tener un historial crediticio perfecto o por vivir en zonas rurales sin acceso a bancos, ahora pueden conseguir financiamiento. Solo necesitan un teléfono inteligente y conexión a internet. Esto ha sido un auténtico salvavidas para pequeños emprendedores que necesitan comprar inventario urgente o para familias que se enfrentan a emergencias médicas fuera de horario laboral.

| Característica del Sector | Detalle Informativo |

| Origen del modelo | Empresas de tecnología financiera (Fintech) |

| Principal objetivo | Democratizar y acelerar el acceso al crédito personal y comercial |

| Infraestructura requerida | Plataformas web y aplicaciones móviles (cero sucursales físicas) |

| Impacto socioeconómico | Alta inclusión financiera para sectores no bancarizados |

| Disponibilidad de servicio | Operación continua, 24 horas al día, los 7 días de la semana |

Cómo funcionan los préstamos digitales paso a paso

Si nunca has pedido dinero por internet, el proceso te va a parecer casi mágico comparado con lo que hace un banco convencional. Pero detrás de esa pantalla no hay magia, sino un ejército de líneas de código, algoritmos avanzados y modelos de inteligencia artificial trabajando a la velocidad de la luz.

Todo arranca cuando descargas la aplicación de la plataforma o entras a su sitio web. Lo primero que ves es un simulador. Mueves una barra para elegir cuánto dinero necesitas y otra para decidir en cuánto tiempo quieres devolverlo. El sistema te muestra inmediatamente cuánto vas a pagar de cuota mensual y el total de intereses. Si los números te cuadran, pasas a la fase de registro, donde creas un perfil con tu correo electrónico y tu número de teléfono móvil.

Aquí viene la parte interesante. En lugar de pedirte copias físicas de tus comprobantes de ingresos, el sistema recurre a métodos modernos de verificación. Te piden que te tomes una selfie y que le saques una foto a tu documento de identidad por ambos lados. Un software de reconocimiento facial biométrico cruza ambas imágenes en milisegundos para confirmar que tú eres tú y que nadie está intentando robar tu identidad.

Para evaluar tu capacidad de pago, muchas plataformas utilizan un sistema llamado Open Banking o banca abierta. Te piden permiso para conectarse de forma segura a tu cuenta bancaria principal en modo de solo lectura. El algoritmo escanea tu historial de transacciones de los últimos meses, identifica tus ingresos regulares, analiza tus patrones de gasto y evalúa tu comportamiento financiero general. En otros casos, revisan bases de datos alternativas, como tu puntualidad al pagar la factura del teléfono o la luz. Con toda esta información, el sistema calcula tu nivel de riesgo y emite una resolución casi al instante. Si es favorable, firmas el contrato introduciendo un código PIN que te llega por SMS y el dinero viaja a tu cuenta mediante una transferencia interbancaria rápida.

| Paso del Proceso | Descripción de la Acción |

| 1. Simulación | Eliges el monto y el plazo; el sistema muestra cuotas e intereses. |

| 2. Identificación biométrica | Verificación de identidad mediante selfie y fotos del documento oficial. |

| 3. Evaluación financiera | El algoritmo analiza ingresos, gastos y bases de datos alternativas. |

| 4. Aprobación y firma | Recepción de la oferta final y firma del contrato digital vía código SMS. |

| 5. Desembolso | Transferencia de los fondos a tu cuenta bancaria personal. |

Préstamos digitales vs Crédito tradicional: Diferencias clave

Es muy fácil dejarse llevar por la comodidad de hacer todo desde el sofá de tu casa, pero el crédito tradicional de los bancos sigue teniendo un peso gigantesco en el ecosistema financiero. Cada modelo tiene su lugar, sus reglas del juego y su cliente ideal. Ponerlos frente a frente es la mejor manera de entender cuál se adapta a tu situación actual.

La velocidad es el factor diferenciador más obvio. Las plataformas online ganan esta carrera sin siquiera sudar. Al estar cien por ciento automatizadas, no dependen de horarios de oficina ni de días hábiles. Puedes solicitar fondos un domingo de madrugada durante un fin de semana largo y tener el dinero listo para usar. El banco tradicional te obliga a pedir cita, hacer fila, hablar con un ejecutivo y esperar a que un comité de riesgos se reúna para evaluar tu caso, lo que puede tardar desde un par de días hasta semanas completas.

Sin embargo, cuando hablamos de montos y plazos de devolución, los bancos tradicionales sacan todo su músculo. Si tu objetivo es comprar una casa, financiar la maquinaria pesada para tu empresa o pedir una suma elevada para devolver en diez o veinte años, el crédito tradicional es prácticamente tu única vía segura. Las opciones online están diseñadas, en su gran mayoría, para microcréditos o préstamos personales de montos bajos y medios, pensados para liquidarse en unos pocos meses o un par de años como máximo.

Las tasas de interés son otro campo de batalla crucial. La comodidad y la velocidad de internet tienen un precio, y suele ser alto. Las plataformas digitales asumen un riesgo enorme al prestar dinero rápido a perfiles que muchas veces no tienen un historial perfecto, y compensan ese riesgo cobrando intereses significativamente mayores. Los bancos, al ser tan exigentes con el papeleo y los avales, minimizan su riesgo de impago, lo que les permite ofrecer las tasas de interés más bajas y competitivas del mercado.

| Aspecto a Evaluar | Plataformas Online | Banca Tradicional |

| Tiempo de respuesta | Minutos a un par de horas | Días a varias semanas |

| Montos disponibles | Bajos a medios (microcréditos) | Medios a muy altos (hipotecas, pymes) |

| Tasas de interés | Generalmente más altas | Más bajas y competitivas |

| Flexibilidad de horario | 24/7, todos los días del año | Restringido a horario de oficina bancaria |

| Requisitos y papeleo | Mínimos y totalmente digitales | Exhaustivos, requieren copias y firmas físicas |

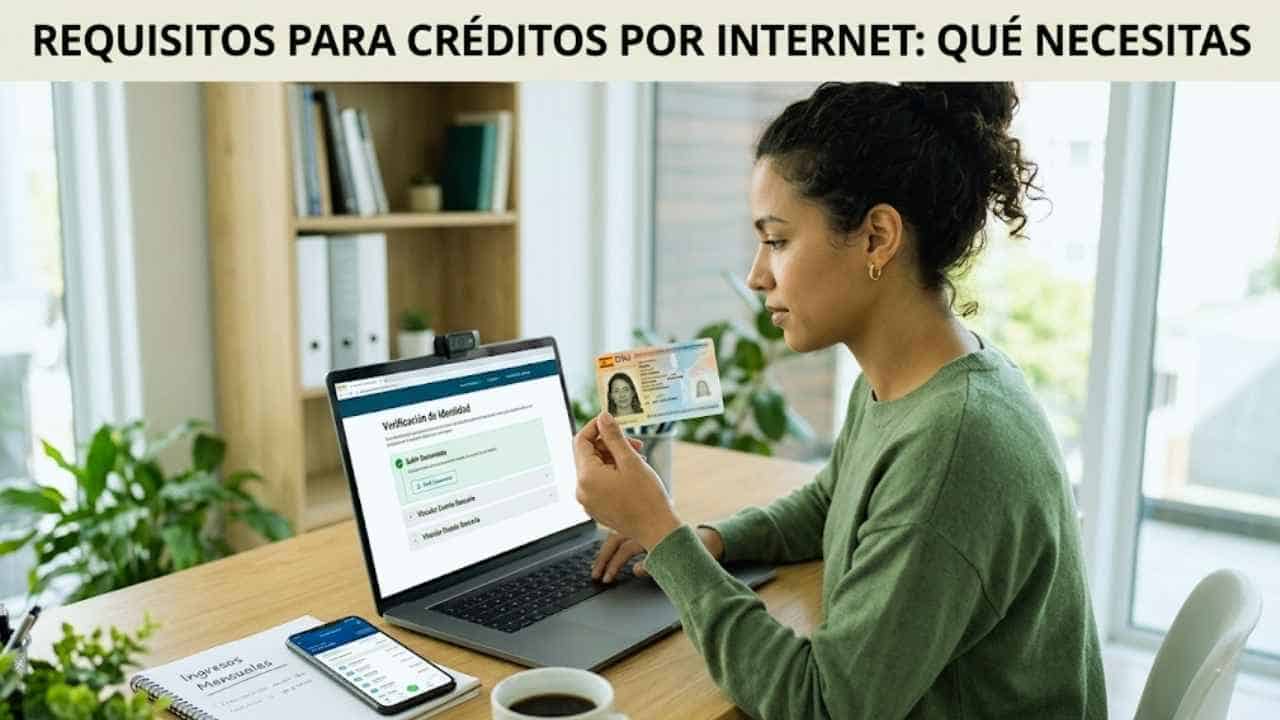

Requisitos para créditos por internet: Qué necesitas

Aunque las barreras de entrada son mucho más bajas y nadie te va a pedir un aval hipotecario para prestarte el equivalente a un mes de sueldo, estas empresas no regalan su capital a ciegas. Tienen que cumplir con regulaciones estrictas de prevención de lavado de dinero y asegurar la viabilidad de su negocio. Si estás pensando en utilizar esta vía, hay una serie de elementos básicos que debes tener preparados antes de empezar.

Primero, necesitas cumplir con la mayoría de edad legal en tu país, que suele ser de 18 años, aunque he visto plataformas más conservadoras que exigen tener 21 años cumplidos. Tu documento de identidad debe ser oficial, estar vigente y encontrarse en buen estado físico, ya que los reflejos o rayones en el plástico pueden hacer que el sistema de reconocimiento óptico rechace la fotografía.

Además, es imperativo que cuentes con una cuenta bancaria a tu nombre. Las regulaciones financieras prohíben estrictamente depositar préstamos en cuentas de terceros para evitar fraudes fiscales y suplantaciones de identidad. Debes ser el titular principal de la cuenta con la CLABE o el código IBAN que proporciones.

En cuanto a la demostración de ingresos, el panorama es más flexible. No necesitas una nómina corporativa obligatoria. Si eres trabajador independiente, autónomo o recibes depósitos regulares por ventas, el algoritmo lo detectará al leer el comportamiento de tu cuenta. Lo que la máquina busca es consistencia: quiere ver que cada mes entra suficiente dinero para cubrir tu estilo de vida y, además, la cuota del crédito que estás solicitando.

| Requisito Básico | Detalle de Cumplimiento |

| Edad mínima legal | Tener 18 o 21 años, según las políticas de la plataforma. |

| Documento de identidad | Oficial, vigente, sin daños físicos severos y legible por cámaras. |

| Titularidad bancaria | Cuenta activa a tu nombre para recibir el dinero y domiciliar pagos. |

| Solvencia económica | Ingresos regulares comprobables vía conexión bancaria o recibos digitales. |

| Contacto activo | Teléfono móvil propio y correo electrónico para notificaciones legales. |

Ventajas y desventajas de solicitar dinero online

Como todo en la vida, depender de la tecnología para nuestras finanzas tiene sus luces y sus sombras. Analizar objetivamente lo bueno y lo malo es el primer paso para tomar una decisión financiera responsable que no te quite el sueño en el futuro.

Empezando por lo positivo, la autonomía que te dan estas herramientas es brutal. Tienes el control total de tu deuda en la palma de tu mano. A través de la aplicación puedes ver exactamente cuánto debes, qué día te toca pagar, generar tus recibos o adelantar pagos sin tener que llamar a un centro de atención al cliente ni aguantar largas esperas telefónicas. Además, la transparencia suele ser una norma del sector; la mayoría de las plataformas serias te muestran el costo total desde el primer clic, sin esos molestos seguros obligatorios que los bancos tradicionales a veces intentan meterte con calzador.

Otra ventaja gigantesca es la segunda oportunidad que ofrecen. Si tuviste un tropiezo financiero en el pasado y apareces en un registro de morosidad por una factura de internet que olvidaste pagar, los bancos te cerrarán la puerta automáticamente. Muchas plataformas digitales, en cambio, utilizan modelos de calificación propios que miran más allá de ese error, evaluando tu capacidad de pago actual.

Por el lado de las desventajas, el riesgo de caer en una trampa de sobreendeudamiento es alto. Al ser tan fácil conseguir el dinero, la tentación de financiar gastos innecesarios, como un viaje de fin de semana o ropa cara, se dispara. Los préstamos digitales están diseñados para urgencias o inversiones que generen un retorno, no para mantener un estilo de vida que supera tus ingresos. Si te atrasas en una cuota, descubrirás la parte más dura de este modelo: los intereses moratorios suelen ser altísimos, y tu deuda puede multiplicarse a una velocidad alarmante.

| Aspecto | Ventajas | Desventajas |

| Acceso y control | Gestión cien por ciento autónoma desde el móvil. | Falta de asesoría humana personalizada si tienes dudas complejas. |

| Historial crediticio | Mayor flexibilidad y tolerancia con historiales imperfectos. | Tasas de interés notablemente superiores a la media bancaria. |

| Transparencia | Condiciones y montos claros desde el primer simulador. | Intereses moratorios agresivos en caso de retraso en el pago. |

| Comodidad | Disponibilidad total sin desplazamientos físicos. | Facilidad extrema que puede fomentar compras impulsivas e innecesarias. |

Consejos para evitar fraudes en el financiamiento web

El auge meteórico de las finanzas tecnológicas ha traído consigo una ola de innovación maravillosa, pero también ha atraído a estafadores profesionales que se aprovechan de la necesidad y la urgencia de la gente. Identificar a los actores maliciosos es vital antes de compartir tus datos personales y bancarios en internet.

La regla de oro, inquebrantable y absoluta en este sector es que ningún prestamista legítimo te va a pedir dinero por adelantado para otorgarte un crédito. Los estafadores suelen pedirte un depósito previo bajo excusas como “gastos de gestión”, “pago de seguros” o “comisiones de apertura”. Si te piden que transfieras dinero para que te presten dinero, huye inmediatamente; es una estafa de libro.

Otro foco rojo importante son las ofertas que parecen demasiado buenas para ser verdad. Si una plataforma te promete miles de dólares al instante, con tasas de interés cercanas a cero y asegura que le prestan a absolutamente todo el mundo sin importar su nivel de endeudamiento previo, enciende tus alarmas. Las empresas legales asumen riesgos, pero no hacen caridad ni trabajan a pérdidas.

Antes de descargar cualquier aplicación financiera, dedica cinco minutos a investigar. Revisa las opiniones de otros usuarios en las tiendas de aplicaciones oficiales, buscando las reseñas de una o dos estrellas para ver los problemas reales. Verifica que la empresa cuente con un domicilio fiscal real, un número de teléfono de contacto y, lo más importante, asegúrate de que esté registrada ante las autoridades financieras competentes de tu país, ya sea la comisión bancaria, la superintendencia de bancos o la entidad de protección al usuario de servicios financieros local.

| Señales de Alerta (Fraude) | Señales de Confianza (Empresa Legítima) |

| Te exigen un pago o depósito por adelantado. | Descuentan las comisiones del monto total que te van a depositar. |

| Presión constante por WhatsApp para que aceptes. | Comunicación profesional por canales oficiales verificados. |

| No revisan en absoluto tu capacidad de pago. | Realizan validación biométrica y análisis de tu cuenta bancaria. |

| Ausencia de registro oficial o datos de contacto físicos. | Regulada por autoridades financieras gubernamentales y visible en registros oficiales. |

El futuro de las finanzas y la evolución del sector Fintech

La forma en que pedimos dinero prestado hoy es solo el comienzo. La maquinaria de las empresas Fintech sigue avanzando a pasos agigantados y lo que veremos en los próximos cinco años hará que las plataformas actuales parezcan anticuadas.

La integración profunda de la inteligencia artificial predictiva es el siguiente gran paso. Los sistemas no solo evaluarán tu capacidad de pago actual, sino que proyectarán tu comportamiento futuro. Serán capaces de analizar el sector en el que trabajas, las tendencias macroeconómicas y tus patrones de consumo para ofrecerte líneas de crédito personalizadas antes incluso de que sepas que las necesitas, ajustando las tasas de interés en tiempo real según tu comportamiento del día a día.

También estamos viendo los primeros pasos de la integración de la tecnología blockchain y los contratos inteligentes en el crédito al consumidor. Esto permitirá crear registros inmutables y transparentes de cada transacción, reduciendo aún más los costos operativos y eliminando intermediarios ocultos. Además, la frontera entre las Fintech y los bancos tradicionales se está difuminando. Los grandes bancos están comprando plataformas tecnológicas o desarrollando sus propias aplicaciones ultrarrápidas, lo que se traduce en un ecosistema financiero mucho más competitivo donde el usuario final será el mayor beneficiado al tener opciones más baratas, seguras y eficientes.

| Tendencia Tecnológica | Impacto Proyectado en el Financiamiento |

| Inteligencia Artificial Predictiva | Tasas de interés dinámicas y ofertas de crédito hiperpersonalizadas. |

| Contratos Inteligentes (Blockchain) | Automatización legal, reducción de fraude y transparencia total. |

| Open Finance Expandido | Evaluación de riesgo usando datos de aseguradoras, inversiones y criptomonedas. |

| Fusión Banco-Fintech | Bancos tradicionales adoptando la velocidad y experiencia de usuario digital. |

Reflexiones Finales

El mundo del dinero cambió para siempre y los préstamos digitales son la prueba más clara de ello. Han democratizado el acceso al capital, eliminando el papeleo asfixiante y la fricción de tratar con intermediarios burocráticos. Nos han devuelto el control sobre nuestro tiempo y nos han dado herramientas para resolver problemas de liquidez desde cualquier lugar del mundo.

Sin embargo, esta facilidad exige un nivel de madurez financiera mayor por nuestra parte. Es fundamental entender que estos créditos no son dinero gratis, sino herramientas de financiamiento con costos asociados que deben utilizarse de manera estratégica. Si necesitas salir de una emergencia médica o aprovechar una oportunidad de negocio rápida, esta tecnología es tu mejor aliada. Pero si buscas comprar una casa, el banco tradicional sigue siendo el rey del tablero. Al final del día, la mejor decisión será siempre aquella que resuelva tu problema actual sin comprometer tu tranquilidad financiera del mañana. Conocer a fondo cómo operan los préstamos digitales te pone en la posición de ventaja que necesitas para tomar el control total de tu economía.

Preguntas Frecuentes (FAQs)

Qué pasa con mis datos personales y bancarios si la plataforma de préstamos online cierra o quiebra?

Si acudiste a una plataforma regulada, tus datos están protegidos por las leyes de privacidad de tu país. En caso de quiebra, la cartera de deudas suele venderse a otra entidad financiera. Tus datos se transfieren bajo estrictos protocolos de seguridad legales, y la nueva empresa no puede cambiar retroactivamente las condiciones de pago ni los intereses de tu contrato original.

Puedo solicitar estos créditos utilizando las cuentas de bancos virtuales o neobancos?

En la mayoría de los casos recientes, sí. Hace algunos años las plataformas solo aceptaban bancos tradicionales para depositar los fondos. Hoy en día, debido a la interoperabilidad del sistema financiero, las CLABE o códigos IBAN de neobancos y billeteras virtuales reguladas son plenamente aceptadas tanto para el desembolso del dinero como para domiciliar el cobro de las cuotas.

El retraso en el pago de créditos por internet afecta mi puntaje en el buró tradicional?

Absolutamente sí. Las plataformas legítimas reportan el comportamiento de sus usuarios a las agencias de crédito e historiales crediticios nacionales. Un pago puntual te ayudará a mejorar tu calificación global, pero un impago en una plataforma online manchará tu expediente y te dificultará conseguir una hipoteca o una tarjeta de crédito en un banco tradicional en el futuro.

Qué ocurre si me roban el celular mientras tengo la sesión iniciada en la aplicación del préstamo?

Las aplicaciones financieras cuentan con cierres de sesión automáticos tras unos minutos de inactividad. Además, exigen métodos de autenticación de dos factores, huella digital o reconocimiento facial para autorizar cualquier movimiento de dinero o solicitud de nuevos fondos. Si sufres un robo, debes contactar de inmediato al soporte técnico de la empresa desde otro dispositivo para bloquear tu cuenta temporalmente por prevención.