Stablecoins y Dinero Digital: El Futuro de la Moneda en la Era Digital

La forma en que manejamos las finanzas cotidianas ha dado un vuelco radical. Ya casi nadie recuerda cuándo fue la última vez que usó un billete físico para pagar una cena o comprar un café. Hoy en día todo pasa por aproximar el teléfono a un terminal o hacer un clic desde una aplicación.

Este fenómeno no es una simple moda de comodidad tecnológica, sino la primera fase de una reestructuración profunda de los pagos. Hoy en día, las stablecoins y dinero digital representan una de las mayores transformaciones de la economía moderna, abriendo la puerta a conceptos que antes parecían salidos de la ciencia ficción de nicho. El efectivo pierde terreno frente a formatos binarios, cambiando las reglas del juego para empresas y ciudadanos.

El gran cambio en el bolsillo de la sociedad

Del billete físico a la pantalla del móvil

El dinero en papel está quedando como un recuerdo de otra época. Las transferencias instantáneas, las aplicaciones de pago móvil y los códigos QR han colonizado el comercio diario. Esta digitalización acelerada ha hecho que los usuarios se acostumbren a la inmediatez. Si un mensaje de texto cruza el planeta en un segundo, la gente espera que su dinero haga exactamente lo mismo. Sin embargo, detrás de las interfaces coloridas de las aplicaciones bancarias actuales, los sistemas de liquidación siguen dependiendo de infraestructuras diseñadas en el siglo pasado.

Por qué el dinero tradicional ya no se mueve lo suficientemente rápido

El verdadero problema surge cuando el dinero tiene que cruzar una frontera internacional. Si quieres enviar fondos a otro continente o pagar a un proveedor en el extranjero, el sistema bancario tradicional te obliga a pasar por un laberinto de bancos corresponsales. Esto implica cámaras de compensación y sistemas tradicionales que tardan varios días hábiles en procesar una sola operación. Por si fuera poco, las comisiones de conversión de divisas devoran una parte significativa del total enviado. En un mundo globalizado que opera las veinticuatro horas del día, depender de un sistema que cierra los fines de semana resulta insostenible. Las redes descentralizadas han aparecido para solucionar este atasco estructural.

| Aspecto | Dinero Físico tradicional | Dinero Electrónico Bancario | Sistemas de Dinero Digital Moderno |

| Velocidad de envío | Instantáneo solo en persona | De 1 a 5 días laborables | Segundos, operativo siempre |

| Coste por operación | Cero en mano | Comisiones bancarias altas | Céntimos de dólar o menos |

| Disponibilidad | Limitada al espacio físico | Sujeta a horarios bancarios | Red global activa siempre |

| Intermediarios | Ninguno en el intercambio | Múltiples bancos y marcas | Red blockchain directa |

Qué son realmente las stablecoins y dinero digital?

Una definición sencilla y directa

Para entender este ecosistema sin caer en tecnicismos densos, piensa en estas monedas como fichas digitales que representan dinero real y viven dentro de una cadena de bloques. Son activos digitales cuyo valor está directamente vinculado al precio de otra moneda menos volátil, por lo general el dólar estadounidense o el euro. La idea es simple: ofrecer la velocidad, la seguridad y la transparencia de la tecnología criptográfica pero sin las brutales subidas y bajadas de precio que asustan a los consumidores comunes.

La gran diferencia con Bitcoin y las criptomonedas tradicionales

Mucha gente confunde estos activos con opciones como Bitcoin o Ethereum, pero sus propósitos son completamente opuestos. Mientras que Bitcoin nació con un suministro limitado y su precio fluctúa libremente según la oferta y la demanda del mercado, una moneda estable busca mantener la paridad uno a uno con la divisa de referencia. Si un token vale un dólar hoy, la promesa subyacente es que seguirá valiendo un dólar mañana, pase lo que pase en el resto del mercado cripto. No las compras para especular o intentar hacerte rico el mes que viene; las usas para mover valor con previsibilidad, estabilidad y confianza.

| Característica | Criptomonedas Tradicionales (Ej. Bitcoin) | Monedas Estables (Stablecoins) |

| Objetivo principal | Reserva de valor y especulación | Medio de intercambio y pagos |

| Volatilidad de precio | Muy alta, cambia por minutos | Nula o muy baja, paridad fija |

| Respaldo financiero | Ninguno, depende de la confianza de red | Divisas, bonos o algoritmos |

| Uso comercial habitual | Inversión a largo plazo | Remesas y comercio electrónico |

Los cuatro pilares de las monedas estables

Para comprender la mecánica interna de este sector, es útil analizar cómo se clasifican estos activos según el método que utilizan para respaldar su valor y mantener su promesa de estabilidad en el mercado.

Respaldadas por dinero fíat (Fiat-Backed)

Es la categoría más común y la que domina la gran mayoría del mercado financiero actual. Grandes emisores operan bajo este modelo. Al analizar el impacto de las stablecoins y dinero digital, vemos que el respaldo fíat sigue dominando. Por cada token digital que se emite en la red, la empresa se compromete a guardar un dólar físico, un bono del tesoro o un equivalente de alta liquidez en una cuenta bancaria tradicional. Si decides devolver tus tokens digitales a la entidad emisora, ellos destruyen esos tokens y te entregan el dinero en efectivo correspondiente. Es un sistema intuitivo que cualquiera puede entender, aunque depende de la confianza en la empresa que gestiona los fondos de respaldo.

Respaldadas por materias primas (Commodity-Backed)

En este caso, en lugar de vincular el token a una moneda emitida por un gobierno, se vincula al precio de un bien físico duradero. El ejemplo más recurrente es el oro, donde cada unidad digital equivale a una fracción de una onza de oro físico guardada en una bóveda segura. Esto permite a los usuarios poseer y transferir fracciones de metales preciosos al instante sin tener que preocuparse por el transporte o el almacenamiento físico del material, combinando una reserva de valor histórica con la agilidad de los sistemas informáticos modernos.

Respaldadas por criptomonedas (Cryptocurrency-Backed)

Dado que algunos usuarios desconfían de los bancos tradicionales y de los intermediarios centralizados, surgió este modelo alternativo. Estas monedas mantienen su estabilidad respaldándose con otras criptomonedas, como Ethereum. Como las criptomonedas son volátiles, estos sistemas recurren a la sobrecolateralización. Esto significa que para obtener el equivalente a cien dólares en una moneda estable de este tipo, debes bloquear una cantidad mayor, por ejemplo ciento cincuenta dólares, en otra criptomoneda dentro de un contrato inteligente automatizado. Si el precio del respaldo cae demasiado, el contrato vende el colateral de forma automática para asegurar que la moneda estable siga manteniendo su valor de referencia.

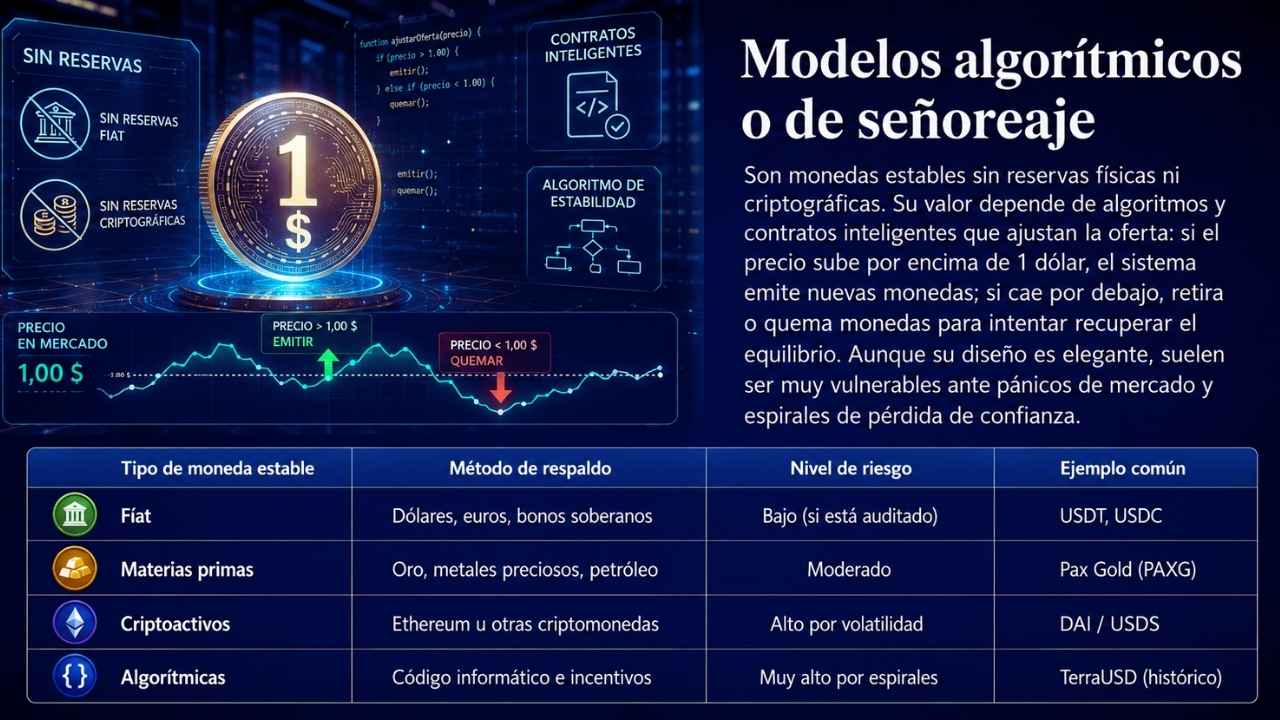

Modelos algorítmicos o de señoreaje (Seignorage-Style)

Representan el enfoque más puramente matemático y arriesgado del sector. Estas monedas no cuentan con ningún activo físico ni criptográfico guardado en una reserva para respaldar su valor. En su lugar, confían en algoritmos de código abierto y contratos inteligentes que gestionan la oferta de monedas de forma dinámica. Si el precio del token sube por encima de un dólar, el algoritmo emite automáticamente nuevas monedas para diluir el valor y bajar el precio. Si cae por debajo de un dólar, el sistema quema o retira monedas del mercado para aumentar la escasez y empujar el precio hacia arriba. A pesar de su elegancia teórica, han demostrado ser vulnerables ante ataques de mercado o pánicos financieros generalizados.

| Tipo de Moneda Estable | Método de Respaldo | Nivel de Riesgo | Ejemplo Común |

| Fíat | Dólares, Euros, Bonos soberanos | Bajo (si está auditado) | USDT, USDC |

| Materias Primas | Oro, Metales preciosos, Petróleo | Moderado | Pax Gold (PAXG) |

| Criptoactivos | Ethereum u otras criptomonedas | Alto por volatilidad | DAI / USDS |

| Algorítmicas | Código informático e incentivos | Muy alto por espirales | TerraUSD (histórico) |

Por qué todo el mundo habla de ellas en 2026

Remesas y pagos internacionales sin comisiones absurdas

La capitalización total del sector de las monedas estables se sitúa en torno a los trescientos catorce mil millones de dólares globales, ocupando un lugar destacado en el mercado de activos digitales. Según los informes del Banco de Pagos Internacionales publicado a mediados de 2026, el volumen de transacciones reales en redes públicas ha superado los registros de los gigantes de pago tradicionales. Para los trabajadores migrantes que envían remesas a sus países de origen, estas herramientas se han convertido en una bendición práctica. En lugar de pagar tarifas exorbitantes que merman el dinero destinado a sus familias, pueden transferir fondos en segundos a través de una red de bloques pagando tarifas de red que muchas veces no llegan ni a unos pocos centavos.

Un refugio contra la inflación en mercados emergentes

Muchos países recurren a las stablecoins y dinero digital como salvavidas frente a las devaluaciones de sus monedas locales. En regiones donde las monedas locales sufren de devaluaciones crónicas y altas tasas de inflación, el acceso a una moneda fuerte como el dólar estadounidense suele estar restringido por controles cambiarios gubernamentales o barreras bancarias. Las monedas estables actúan como una vía de escape digital accesible para cualquier persona con un teléfono inteligente y conexión a internet. Permiten a los ciudadanos de a pie proteger el poder adquisitivo de sus ahorros frente a la depreciación de sus economías locales sin necesidad de recurrir al mercado negro de divisas físicas o cumplir con requisitos bancarios inalcanzables.

La era del dinero programable y la automatización empresarial

Para el mundo corporativo, el verdadero atractivo radica en la capacidad de programar el dinero. Al estar construidas sobre software de cadena de bloques, se pueden integrar directamente con contratos inteligentes para automatizar operaciones financieras complejas. Una empresa puede programar un flujo de pagos para que libere fondos de manera inmediata a un proveedor en el momento exacto en que un sistema logístico confirme la recepción de una mercancía en el puerto, sin intervención humana, sin retrasos burocráticos y con un registro de auditoría inmutable visible para ambas partes.

| Beneficio Clave | Aplicación Práctica en la Vida Real | Impacto Económico Estimado |

| Inclusión financiera | Acceso a dólares digitales desde el móvil | Reducción del mercado negro de divisas |

| Liquidación inmediata | Compras internacionales B2B automáticas | Eliminación de los 3 días de espera bancaria |

| Costes mínimos | Envío de remesas familiares directas | Ahorro del 80% en comisiones de envío |

| Seguridad técnica | Contratos automatizados antifraude | Cero errores humanos en la ejecución |

El fin del Salvaje Oeste: Regulación global en 2026

Europa y la consolidación definitiva de MiCA

Los tiempos en que las empresas de criptomonedas operaban sin supervisión estatal han quedado definitivamente atrás. En el continente europeo, el Reglamento de Mercados de Criptoactivos, mejor conocido como MiCA, ya está plenamente vigente y se ha convertido en el estándar de la industria a nivel mundial. Esta normativa obliga a cualquier entidad que emita monedas estables en la Eurozona a cumplir con requisitos estrictos de gobernanza, mantener reservas líquidas auditadas de forma constante e independiente, y prohibir las prácticas opacas que ponían en riesgo el capital de los consumidores minoristas. Las plataformas que no se adaptan a estas reglas simplemente pierden su derecho a operar en el mercado común.

Estados Unidos, la ley GENIUS y la entrada de los bancos tradicionales

Al otro lado del Atlántico, el panorama normativo norteamericano ha dado un giro histórico gracias a la aprobación y despliegue de la ley GENIUS, promulgada originalmente a mediados de 2025 y cuyos efectos se consolidan plenamente en el transcurso de este año. Este marco normativo federal proporciona por fin la claridad jurídica que reclamaban las grandes firmas financieras. Las nuevas leyes buscan integrar las stablecoins y dinero digital en los canales bancarios tradicionales. La ley establece canales formales para que los bancos comerciales tradicionales puedan emitir sus propias monedas estables vinculadas al dólar a través de filiales reguladas bajo la supervisión de organismos como la Oficina del Contralor de la Moneda. Esto desplaza los antiguos vacíos legales y sitúa a la infraestructura dentro de la seguridad del sistema tradicional.

Leer también: Préstamos Digitales: Cómo Funcionan y Cómo Difieren Del Crédito Tradicional

El impacto real para el usuario de a pie

Esta avalancha de regulaciones tiene dos caras muy claras para el ciudadano común. Por un lado, la seguridad aumenta de forma exponencial; la probabilidad de sufrir pérdidas catastróficas debido al colapso fraudulento de un emisor se reduce drásticamente gracias a las auditorías obligatorias en tiempo real conectadas a redes de verificación. Por otro lado, la era del anonimato financiero en la red está llegando a su fin. Para operar con estos activos, los usuarios deben pasar por procesos obligatorios de verificación de identidad muy similares a los de cualquier banco convencional, transformando la tecnología en una versión digitalizada y eficiente del dinero tradicional.

| Ley / Reglamento | Región de Aplicación | Obligación Principal del Emisor | Consecuencia para el Usuario |

| Reglamento MiCA | Unión Europea | Reservas auditadas y licencia CASP | Mayor seguridad, fin del anonimato total |

| Ley GENIUS | Estados Unidos | Respaldo 1:1 en efectivo y bonos cortos | Entrada de bancos tradicionales al sector |

| Normas HKMA | Hong Kong | Licencias estrictas para canje fiat | Conexión segura con el mercado asiático |

Monedas Digitales de Bancos Centrales (CBDC) frente a las Stablecoins

El dinero del Estado frente al dinero privado

A medida que el ecosistema madura, se hace más evidente la distinción entre las alternativas privadas y los proyectos oficiales de los gobiernos. Las Monedas Digitales de Bancos Centrales, conocidas por sus siglas en inglés como CBDC, no son criptomonedas en el sentido estricto, sino pasivos directos de un banco central emitidos en formato electrónico. Mientras que una stablecoin privada representa una promesa de pago emitida por una corporación tecnológica comercial, un euro digital o un dólar digital oficial sería el equivalente exacto a un billete emitido por el Estado, respaldado directamente por la fe pública del gobierno emisor.

Coexistencia pacífica o guerra por el control del mercado?

La gran pregunta que se hacen los analistas es si ambos modelos podrán convivir a largo plazo. Muchos expertos apuntan a un esquema híbrido donde las CBDC funcionen como la capa base de liquidación mayorista entre grandes instituciones y bancos centrales, garantizando la estabilidad del sistema macroeconómico. Por su parte, las stablecoins emitidas por empresas privadas e integradas en plataformas tecnológicas ágiles seguirían dominando los pagos cotidianos de los consumidores, las aplicaciones comerciales del comercio electrónico y los entornos financieros descentralizados debido a su mayor velocidad de innovación y adaptabilidad a las necesidades cotidianas del usuario común.

| Criterio de Comparación | Monedas Digitales Estatales (CBDC) | Monedas Estables Privadas (Stablecoins) |

| Emisor de la moneda | Banco Central del Gobierno | Empresas tecnológicas privadas / Bancos |

| Respaldo institucional | El Estado soberano directo | Activos líquidos en reserva bancaria |

| Enfoque de uso principal | Infraestructura macro y control estatal | Comercio electrónico, DeFi y remesas |

| Nivel de privacidad | Bajo, controlado por el Estado | Moderado, sujeto a normas AML |

Los riesgos ocultos que debes conocer

El peligro del depegging o pérdida de la paridad

El mayor riesgo técnico para cualquiera que decida almacenar valor en estos activos es la ruptura de la equivalencia con la moneda de referencia, un fenómeno conocido como depegging. Si el mercado pierde la confianza en la capacidad de respuesta de una moneda estable, o si se produce una retirada masiva de fondos que agote las reservas disponibles de forma inmediata, el precio del token en los mercados secundarios puede desplomarse por debajo de su valor nominal. Cuando esto ocurre, recuperar el equilibrio puede ser un proceso largo o, en el peor de los casos, derivar en la pérdida total de los fondos para quienes no logren salir a tiempo del activo.

Transparencia de las reservas y auditorías reales

No todas las monedas estables están gestionadas con los mismos criterios de prudencia y transparencia. A pesar de los avances legislativos recientes, todavía circulan tokens emitidos en jurisdicciones consideradas paraísos fiscales que ofrecen resistencia a someterse a inspecciones de terceros. Un emisor que afirma tener miles de millones de dólares en reservas pero que solo presenta informes internos sin el aval de firmas de auditoría de prestigio internacional representa un peligro latente para el sistema. La recomendación de los expertos es clara: priorizar siempre aquellos activos vinculados a marcos regulatorios transparentes y verificables en tiempo real.

El dilema de la privacidad y el rastreo de tus movimientos

Al utilizar redes de bloques, cada transferencia realizada deja un rastro público, permanente e imborrable en el libro contable de la red. Con la llegada de los controles de identidad obligatorios y las herramientas analíticas avanzadas de las que disponen las agencias tributarias en la actualidad, el flujo del dinero digital es mucho más fácil de monitorizar que el dinero en efectivo tradicional. Los emisores regulados tienen la capacidad técnica e institucional de congelar direcciones de monederos específicos o revertir transacciones a petición de las autoridades judiciales, eliminando cualquier espacio para la privacidad absoluta en las finanzas de masas.

| Riesgo Detectado | Causa Principal del Problema | Forma de Protegerse como Usuario |

| Pérdida de paridad (Depegging) | Reservas insuficientes o pánico de mercado | Usar monedas reguladas bajo MiCA o GENIUS |

| Falta de transparencia | Informes internos falsos u ocultación | Revisar auditorías mensuales independientes |

| Congelación de fondos | Órdenes judiciales o sospecha de fraude | Cumplir las normas de la plataforma utilizada |

| Rastreo fiscal | Registro público inmutable en blockchain | Mantener un registro claro de tus transacciones |

Pensamientos finales

El dinero está experimentando su mayor mutación desde que inventamos los billetes de papel. Al mirar hacia el futuro, las stablecoins y dinero digital no son una moda pasajera, sino el nuevo estándar global que está unificando la velocidad de internet con la estabilidad de las monedas soberanas. La regulación actual ha comenzado a separar las opciones sólidas de los experimentos peligrosos.

Para los consumidores y las empresas que buscan mantenerse competitivos, entender cómo funcionan estas herramientas ya no es una opción de inversión avanzada, sino un requisito esencial para navegar en la nueva economía global.

Preguntas frecuentes sobre stablecoins y dinero digital

Cuál es la diferencia entre el dinero digital de un banco tradicional y una stablecoin?

El dinero que ves en la pantalla de tu aplicación bancaria tradicional depende de la base de datos interna de ese banco específico, y sus transferencias están sujetas a los horarios de compensación interbancaria. Una stablecoin opera sobre una infraestructura de red de cadena de bloques compartida, lo que permite realizar transferencias de valor instantáneas entre usuarios, sin intermediarios tradicionales, en cualquier momento del día o de la noche.

Se pueden perder fondos si un emisor de monedas estables quiebra?

Sí, ese riesgo existe si utilizas plataformas que no se encuentran bajo una regulación estricta o que gestionan sus activos de reserva de manera negligente. Si la entidad emisora no posee los fondos reales suficientes en sus cuentas de garantía para hacer frente a una demanda masiva de reembolsos, el valor del token caerá y los usuarios finales sufrirán pérdidas financieras. Por esta razón es fundamental elegir opciones que operen bajo normativas sólidas.

Qué monedas estables son las más utilizadas en la actualidad?

El mercado sigue estando fuertemente concentrado en un par de alternativas que acaparan la mayoría del volumen de transacciones diario. La opción más utilizada a nivel de volumen comercial e intercambio directo es Tether (USDT), mientras que Circle (USDC) destaca como la alternativa preferida en entornos corporativos que exigen un cumplimiento normativo riguroso y una total transparencia en la composición de sus reservas líquidas.

Es necesario pagar impuestos por realizar transacciones con stablecoins?

La normativa fiscal depende del país de residencia de cada contribuyente, pero la tendencia de las agencias de recaudación tributaria es asimilar las operaciones con monedas estables a los movimientos de divisas o activos digitales ordinarios. Cambiar una criptomoneda volátil por una moneda estable para consolidar ganancias genera una obligación tributaria que debe declararse ante las autoridades competentes.

Qué es la regla de viaje o Travel Rule aplicable a estas monedas?

Es una norma internacional adoptada por regulaciones como MiCA que obliga a las plataformas de intercambio a recopilar y transmitir los datos de identidad tanto del remitente como del destinatario en cualquier transferencia de activos digitales que supere un umbral específico, generalmente mil euros dentro de la Unión Europea. El objetivo es prevenir el blanqueo de capitales eliminando el uso de cuentas anónimas.

Pueden las stablecoins pagar intereses o rendimientos a sus usuarios?

Bajo los nuevos marcos legales vigentes, como la ley GENIUS en Estados Unidos y las directrices de MiCA en Europa, los emisores comerciales de monedas estables de pago tienen estrictamente prohibido ofrecer intereses o rendimientos directos por el simple hecho de mantener los saldos guardados. Esto se hace para evitar que compitan directamente de forma desleal con los depósitos bancarios tradicionales y para mitigar riesgos sistémicos en el sector financiero.